De Dot-com-zeepbel was een van de pogingen om de crash eind jaren 90 te verhelpen. Veel mensen realiseren zich niet dat één van de redenen voor 9/11 was om het als voorwendsel te kunnen gebruiken om de rentetarieven tot nul te laten dalen. De machthebbers in de wereld konden immers niet toegeven dat het wereldwijde financiële systeem ten einde loopt. Men een externe reden nodig om de rentetarieven te verlagen - destijds de enige mogelijkheid om het financiële systeem op dat moment te redden. Na 2008 was er nog zo'n actie nodig, dus we kregen quantitative easing, "kwantitatieve versoepeling", die leidde tot de huidige bubbels op de aandelen- en woningmarkt. Omdat de weggestopte QE niet werkte, de rente laag is en de schulden torenhoog, zitten we nu opgescheept met een situatie die erger is dan de voorgaande crises bij elkaar.

Hoe kunnen de centrale banken, de veroorzakers van deze ellende, hier onderuit komen?

We lazen gisteren in het

Financieele Dagblad

o.a. het

volgende:

![]()

De Europese Centrale Bank (ECB) voorziet de komende tijd een 'relatief

krachtige stijging' van de zogeheten 'kerninflatie', de inflatie

zonder de volatiele voeding- en energieprijzen. Dat zei president

Mario Draghi van de ECB maandagmiddag in het Europees Parlement.

...

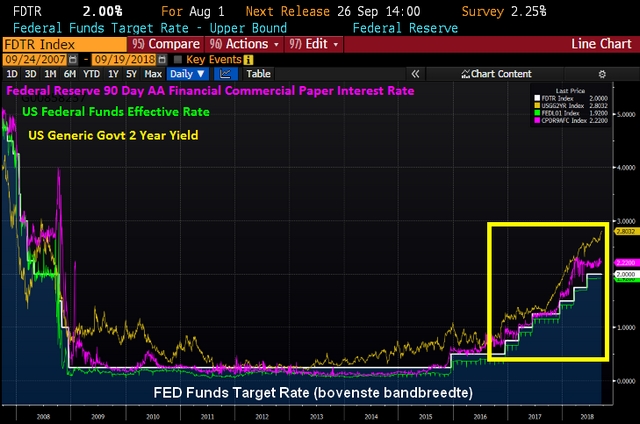

De ECB zou mogelijk vanaf de herfst van 2019 langzaam de rente willen

verhogen, al liet Draghi zich daar eerder niet over uit.

![]()

Bijna elk aspect van de wereldwijde economische neergang, die

ogenschijnlijk begon in 2007-2008 en nog steeds voortduurt tot op de

dag van vandaag, is terug te voeren op de acties en het beleid van

centrale banken. De Federal Reserve gebruikte bijvoorbeeld kunstmatig

lage rentetarieven en gemakkelijk geld om een zogenaamd risicovrije

leenomgeving te creëren. Dit vertaalde zich in een enorme hoeveelheid

giftige hypotheekschuld samen met een kluwen van derivaten (Mortgage

Backed Securities), verbonden aan die schuld.

De Fed negeerde alle signalen en alle waarschuwingen van de

alternatieve media. Agentschappen zoals S & P ondersteunden het

verhaal van de Fed dat alles goed was, omdat ze AAA-ratings gaven aan

een eindeloze reeks toxische marktproducten. De mainstream media

steun(d)en de Fed door iedereen aan te vallen die beweerde dat de

Amerikaanse economie onstabiel was en dat een neergang daarvan niet

lang op zich laat wachten. In dat tijdperk van de economie werd de

waarheid effectief door het systeem voor het publiek verborgen

gehouden via relatief standaard middelen. Vandaag de dag zijn de zaken

evenwel veranderd.

Sinds de crash van 2008 zijn talloze economen en voormalige Fed-functionarissen

publiekelijk naar buiten gekomen om toe te geven dat de centrale bank

enigszins verwijtbaar is. Alan Greenspan beweerde in 2008 voor het

eerst dat de Fed "een fout had gemaakt" in haar analyse en het

potentieel van een bubble op de financiële markten over het hoofd had

gezien. Toen, in 2013, kwam hij naar buiten en liet alle centrale

bankiers weten dat er een bubble aanwezig was, maar dat ze geloofden

dat de markten zichzelf zouden corrigeren zonder veel schade aan te

richten aan het bbp of de rest van de economie.

De reguliere financiële media gaven de Fed de schuld voor de

omstandigheden die de crisis veroorzaakten, maar droegen

tegelijkertijd excuses voor hen aan. Het verhaal was dat de Fed

verblind was door perifere factoren en dat het de fundamenten had

genegeerd. De centrale bankiers hadden zichzelf "in een hoek" geduwd

met lage rentetarieven en hadden dit uit onwetendheid gedaan.

Dit is hetzelfde verhaal dat Alan Greenspan gebruikte om elke

verantwoordelijkheid van de Fed af te wijzen tijdens de ineenstorting

van de marktbubble in de jaren negentig. Greenspan pleitte toen tegen

het idee om de rente te verhogen als reactie op de bubble, omdat het

"de hele economie in gevaar zou brengen". Interessant is dat het

verhogen van de rente naar een zware schuldenmarkt en economie (de

Amerikanen noemen het een leveraged economy) precies dàt is wat de Fed

heden ten dage doet onder de huidige Fed-voorzitter Jerome Powell.

Dit patroon van bellenblazen en ze vervolgens uiteen laten spatten,

wat resulteert in financiële chaos, gaat vrij lang terug. In de jaren

twintig van de vorige eeuw leidden het lage rentebeleid en het

gemakkelijke geld van de Fed tot de bubble-omstandigheden van oktober

1929, een maand die de geschiedenis in ging als het begin van de Grote

Depressie. De Fed verhoogde vervolgens de rentetarieven in de vroege

jaren 30 van de vorige eeuw, wat vervolgens leidde tot een hernieuwde

crisis en de Depressie tot diep in het volgende decennium verlengde.

Het duurde meer dan 70 jaar voor een Fed-official eindelijk schuld

erkende voor de ramp, en het gebeurde in 2002 tijdens een toespraak

van Ben Bernanke op de "Conference To Honor Milton Friedman ... On

Occasion Of His 90th Birthday":

![]()

In short, according to Friedman and Schwartz, because of

institutional changes and misguided doctrines, the banking panics of

the Great Contraction were much more severe and widespread than would

have normally occurred during a downturn.

Let me end my talk by abusing slightly my status as an official

representative of the Federal Reserve. I would like to say to Milton

and Anna: Regarding the Great Depression. You’re right, we did it.

We’re very sorry. But thanks to you, we won’t do it again.

(Kortom, volgens Friedman en Schwartz,

vanwege institutionele veranderingen en misleide doctrines, was de

paniek van de banken over de Grote Krimp veel ernstiger en

wijdverspreider dan normaal zou zijn gebeurd tijdens een recessie.

Ik wil mijn toespraak beëindigen door mijn status als officiële

vertegenwoordiger van de Federal Reserve enigszins te schenden. Ik zou

tegen Milton en Anna willen zeggen: wat betreft de Grote Depressie. Je

hebt gelijk, we hebben het gedaan. Het spijt ons heel erg. Maar

dankzij jou zullen we het niet nog een keer doen.)

![]()

Het moge duidelijk zijn dat Bernanke hier loog. De Fed heeft het

proces van "bubble and burst"-economieën voortgezet met behulp van het

manipuleren van rentetarieven en haar balans als wapens tot ver in de

nieuwe eeuw, en toch zijn maar heel weinig analisten bereid om te

erkennen dat de centrale banken deze crises met opzet creëren.

Door de eeuwen heen heen hebben economische calamiteiten vaak geleid

tot consolidatie van rijkdom en vermogen in de handen van de top 1%.

Dit gebeurde tijdens de Grote Depressie toen grotere globalistische

banken, zoals JP Morgan, duizenden kleinere lokale banken opslokten of

vernietigden totdat alleen de grote spelers waren overgebleven. In de

nasleep van de crash van 2008 hoef je alleen maar te kijken naar de

historische vergroting van de welvaartskloof, aangezien de top 1% -

met medeweten en steun van politici - hard op weg is om tweederde van

de rijkdom van de wereld in 2030 in haar bezit te hebben. Of we kunnen

kijken naar de absorptie van de huizenmarkt door conglomeraten als

Blackstone omdat het eigendom van particuliere woningen na de crash

gedaald is.

We hebben er vaker op gewezen en blijven het herhalen dat de volgende

economische ramp groter zal zijn dan alle bubbels van de afgelopen 100

jaar samen, en de intentie van de bankelites is om een volledige

wereldwijde centralisatie van alle activa en middelen tot stand te

brengen. Dankzij het internet heeft het grote publiek dit keer echter

de mogelijkheid om meer achterdocht te hebben bij de handelswijzen van

de centrale banken en hun motieven tijdens dergelijke gebeurtenissen.

Omdat na de crash van 2008 centrale banken en hun gerelateerde

instellingen meer in de belangstelling staan, kunnen zij niet meer

alleen vertrouwen op de mainstream media of overheidsinstanties zoals

statistiekbureau's om hun acties goed te praten. Ze hebben nu een

rookgordijn nodig.

Een (wereldwijde) handelsoorlog is in dit opzicht zo perfect, dat het

ons inziens niet anders kan dan dat het gepland is.

Hier zijn vier redenen voor aan te voeren:

1) De handelsoorlog biedt dekking voor ont-dollarisering: door

opkomende markten, die eerder met handen en voeten gebonden waren aan

gemakkelijk geld van de Fed, werden dollars gebruikt om kunstmatige

noodhulp te bieden aan hun noodlijdende economieën. Nu de Fed de rente

verhoogt en de balans verlaagt, droogt die stroom dollars op.

Opkomende markten beginnen alternatieven te zoeken en vinden die,

omdat ze geen andere keuze hebben. Dit betekent meer bilaterale

handelsovereenkomsten die de dollar omzeilen.

Het voordeel voor de Fed is dat de handelsoorlog kan worden gebruikt

als een zondebok voor landen die de dollar dumpen, zogenaamd door de

economie van de VS schade toe te brengen. Landen als Turkije en

Rusland zouden volgens dit scenario al begonnen zijn te werken aan

deze uitkomst.

2) De handelsoorlog geeft investeerders en andere landen een reden om

Amerikaanse staatsobligaties te dumpen: Rusland heeft dit proces al

langere tijd voorzien en dumpt bijvoorbeeld ten minste de helft van

hun Amerikaanse staatsobligaties in één maand tijd. Het is slechts een

kwestie van tijd voordat China dezelfde methode gebruikt als

vergelding voor de verhoogde Amerikaanse importtarieven.

De mainstream media zullen blijven beweren dat dit geen grote

bedreiging voor de Amerikaanse economie is, maar houden wel rekening

met de mogelijkheid dat de Chinese handelspartners haar leidende

positie zullen volgen en een "besmetting" van op de Amerikaanse

schatkistpapieren zullen veroorzaken. Als de VS van haar aanzienlijke

schuldenpositie buitenlandse investeringen niet zal kunnen handhaven,

zal de Amerikaanse economie imploderen. De Federal Reserve heeft

ervoor gezorgd dat er geen beleidsinstrumenten over zijn om die

economie nog te redden als dit gebeurt. Buitenlandse houders van

Amerikaanse schuldpapieren hebben openlijk over deze optie gesproken

sinds de crash van 2008. De handelsoorlog legt nu alle verwijten neer

bij de VS (althans in termen van historisch perspectief) voor wat er

hierna gebeurt.

3) De handelsoorlog levert een excuus voor de inflatie: met de steeds

verder toenemende importtarieven voor goederen en materialen uit de

hele wereld zullen de (Amerikaanse) retailprijzen alleen maar stijgen,

maar het echte inflatiegevaar zal van de Fed komen. De echte inflatie

ligt al ver boven de Fed-doelstellingen. De geldcreatie die de

centrale bank gebruikte om de schuldencrisis te vertragen, creëerde

een nog grotere bubble in de dollar zelf. Met een nieuw aanscherpend

beleid zal er een stormloop van dollars terugkeren naar de VS, omdat

de opkomende markten ont-dollariseren. Zonder dat de Fed een constante

stimulans geeft zal het gebruik van dollars als de wereldreservemunt

uiteindelijk onhoudbaar worden. Dit alles zal (nog steeds) worden

toegeschreven aan importtarieven en handelsgeschillen, en niet aan de

Federal Reserve.

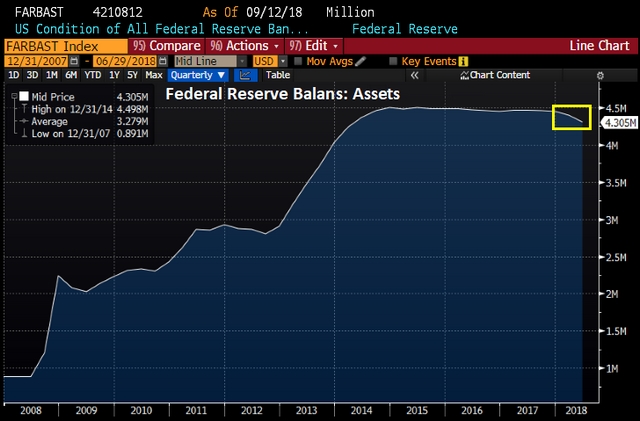

4) De handelsoorlog biedt het excuus voor een hernieuwde markt-crash:

toen de Fed zijn reddingsmaatregelen en kwantitatieve versoepeling

lanceerde, waren het aandelen uit de opkomende markten die voor het

eerst exponentieel uit de diepe put begonnen te klimmen die door de

schuldencrisis waren veroorzaakt. Amerikaanse en Europese aandelen

volgden tot de krankzinnige hoogterecords van de bull market die nog

steeds waarneembaar zijn. Nu de Fed de stimulus beperkt en de balans

verlaagt, zijn het de opkomende markten die als eerste zullen crashen.

De vraag is, zullen de westerse markten er achteraan gaan? We

achten die kans bijzonder groot.

Fed-voorzitter Powell gaf dit ook tot op zekere hoogte toe in

verklaringen die hij in de Fed-notulen van oktober 2012 had laten

vastleggen. Hij is zich terdege bewust van de gevolgen van het

wegnemen van de pijlers van de lage rente en de aankoop van activa

door de Fed, maar toch gaat hij door met het plan. Waarom? Omdat een

nieuwe marktcrash de schuld is van Trump en de handelsoorlog. Trump

heeft alle eer en lof voor de huidige markthoogtepunten naar zich

toegetrokken, en nu is hij ook de schuldige voor alles wat er de

komende twee jaar gaat gebeuren.

5) De handelsoorlog biedt ook dekking voor de demonisering van

conservatieve idealen: het concept van het verhogen van import

tarieven op buitenlandse goederen om lokale productie en

zelfvoorziening aan te moedigen is een tactiek zo oud als Amerika zelf.

Het is conservatief van aard en kan een effectieve maatregel (in de

juiste handen) zijn. Maar dit vereist een bestaande industriële basis

en relatief stabiele economische omstandigheden. Een economie met

schuldenverslechtering die zich wanhopig vastklampt aan de

reservestatus van zijn valuta en eeuwigdurende fiat-inflatie is de

slechtste omgeving om importtarieven te verhogen. Waar het op neer

komt is dat Amerika weinig tot geen invloed heeft op zijn concurrenten

omdat het land meer van hen afhankelijk is dan andersom.

Het bewijs is duidelijk te zien aan het feit dat het Amerikaanse

handelstekort alleen maar blijft stijgen naarmate de handelsoorlog

vordert. Sommige mensen hebben betoogd dat dit te wijten is aan

Amerikaanse retailers die hun aankopen uit het buitenland verhogen

voordat de nieuwe tarieven van kracht worden, maar de kleine

stijgingen in de voorraden van de Amerikaanse detailhandel

ondersteunen deze theorie niet. De voortdurende daling van de

voorraden voor de verkoop wijst ook op een dalende consumentenmarkt in

de Verenigde Staten.

Wanneer het duidelijk wordt dat de handelsoorlog faalt, zal de

globalistische droom van het demoniseren van conservatieve economische

modellen en waarden gemakkelijker te realiseren zijn. Omdat alle

fiscale crises op het bordje van Trump gegooid zullen worden en dus

ook bij de conservatieven, zal het publiek worden verteld dat de enige

oplossing is om extreem over te stappen naar de andere kant van het

politieke en economische spectrum. Met andere woorden, toenemend

socialisme en globalisme.

Het succes van dit soort propaganda zal afhangen van het feit of

mensen voldoende zijn opgeleid om in de gaten te hebben wat de ECHTE

bron van de financiële kwalen in de wereld zijn. Als massaal geroepen

wordt: "Het is de schuld van Trump", dan heeft de wereld een probleem.

Als echter gezegd wordt "Het is de schuld van de centrale bankiers en

Trump was slechts hun marionet ..." dan hebben we misschien een kans

om te voorkomen dat het schip volledig zinkt.