De Europese Unie ervaart vandaag de dag een heropleving van politieke omstandigheden waarbij het tijdens de formatie van dit fascistisch landenverbond de bedoeling was dat juist onmogelijk te maken. Hoewel de oprichting van de euro in het bijzonder werd beschouwd als een sleutelcomponent die de EU naar een "steeds hechtere unie" zou brengen, op het continent waar eeuwenlang historische vijandschappen elkaar gewapend te lijf gingen. Maar in werkelijkheid is het tegenovergestelde gebeurd: de monetaire unie, en de bezuinigingsvoorwaarden voor het lidmaatschap van de eurozone blijven voorwaarden scheppen die ideaal zijn voor nationalistische bewegingen in o.a. Italië, Frankrijk, Hongarije, Polen en zelfs in ons land.

Nobelprijswinnaar Joseph Stiglitz heeft eerder opgemerkt, dat het

project van de gemeenschappelijke valuta verantwoordelijk is voor het

verergeren van een steeds disfunctioneler huwelijk, dat niet heeft

kunnen leveren wat was beloofd op het moment dat de huwelijksgeloften

werden gedaan: "(de) twee belangrijkste doelen van welvaart en

politieke integratie: deze doelen zijn nu verder verwijderd dan vóór

de oprichting van de eurozone."

Eindelijk zijn we dan op het punt gekomen waarop één land, Italië nota

bene, de moed opneemt om op te staan en dreigt het huwelijk te laten

ontbinden. Italië is geen Griekenland, maar een belangrijke

economische macht op zich. Mocht deze echtscheiding plaatsvinden, dan

zou dit voor de rest van de EU (en de wereld) enorme financiėle

gevolgen hebben en waarschijnlijk het einde betekenen van de euro (en

wellicht de eurozone) zelf.

De economie van Italië blijft stagneren. Sinds de financiële crisis

van 2007-9 is het bbp van Italië met een enorme 10% gekrompen,

teruglopend tot niveaus die het laatst meer dan tien jaar geleden

werden gezien. Wat het bbp per hoofd van de bevolking betreft, is de

situatie nog schokkender: volgens deze maatregel is Italië

teruggevallen naar niveaus van twintig jaar geleden (!), voordat het

land een van de oprichters werd van de eenheidsmunt.

Italië en Griekenland zijn de enige geïndustrialiseerde landen die hun

economische activiteit nog niet beter hebben zien worden dan de

niveaus van voor de financiële crisis. Als gevolg hiervan is ongeveer

20% van de industriële capaciteit van Italië vernietigd en is 30% van

de bedrijven in het land in gebreke gebleven.

Het Italiaanse bankensysteem is ook behoorlijk onder druk komen te

staan, de kredietrating van het land is opnieuw omlaaggebracht en de

financieringskosten blijven stijgen, aangezien de Europese Centrale

Bank (ECB) - voor de zoveelste keer - heeft gezegd dat zij haar eigen

programma van kwantitatieve verruiming gaat beëindigen. Hoewel

financieringskosten niet relevant zijn in een land dat zijn eigen

valuta uitgeeft (bijv. de VS, Canada, Japan, enz.) zjn ze zeer

relevant in de eurozone, waar de landen gebruikers zijn van de valuta,

dus functioneel verwant aan een Amerikaanse staat of Canadese

provincie en dus onderhevig aan grillen van door de markt bepaalde

tarieven, en de acties van de ongekozen bureaucraten die de ECB leiden

met het aan hen door de politiek gegeven mandaat van onschendbaarheid.

Als zodanig zijn deze "staten" onderhevig aan het solvabiliteitsrisico,

aangezien zij zelf geen euro's kunnen creëren om hun schuld te

financieren.

Dit is geen weeffout in het ontwerp van de euro, maar een kenmerk van

de eurozone. Het was onderdeel van een door Berlijn gesteunde poging

om "fiscale verkwisting", zoals bij Italië, in bedwang te houden,

terwijl tegelijkertijd de optie van een devaluatie van de valuta werd

uitgesloten (wat, niet toevallig, ervoor gezorgd heeft dat de

voortdurende mondiale exportdominantie van Duitsland de overhand heeft,

zoals blijkt uit de Duitse economische cijfers).

Concurrentievermogen kan alleen worden hersteld door middel van een

"interne devaluatie", wat in feite betekent dat de levensstandaard van

de Italiaanse bevolking wordt aangetast, zodat het land kan

concurreren op de wereldwijde exportmarkt, in plaats van een fiscaal

beleid te gebruiken om de binnenlandse economie van het land te

verbeteren. Inderdaad: het verliezen van burgerrechten en het verarmen

van de bevolking stond óók bij het ontwerp van de eurozone bovenaan

het lijstje van onze dames en heren politici.

Het is dan ook begrijpelijk (en de hoogste tijd) dat de huidige

coalitieregering in Rome deze "scam" niet verder wil meespelen. Ze

werden verkozen om de belangen van het Italiaanse volk te verdedigen

en een ander soort economisch programma uit te voeren, waardoor de

kiezers niet nog eens tien jaar lang geconfronteerd worden met een

afnemende levensstandaard. En de kiezers in Italië blijven achter hun

gekozen regering staan, als we de meest recente peilingen mogen

geloven. Vandaar de weerstand van de Italiaanse coalitie tegen door

Brussel/Berlijn opgelegde bezuinigingen en ingrepen.

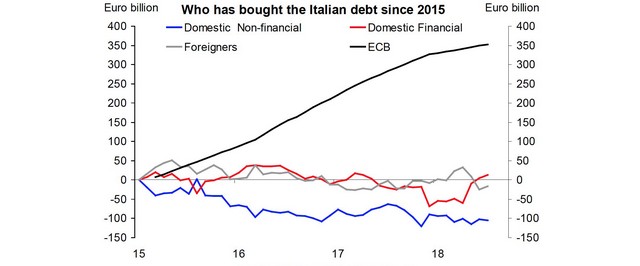

Het lijkt erop dat de ECB defacto de Italiaanse nationale bank is.

De solvabiliteitsproblematiek in de eurozone werd in wezen "opgelost"

nadat Goldman Sachs-marionet president Mario Draghi

van de ECB alles in het werk stelde

om de euro te

behouden

(“whatever it takes to preserve the euro”) omdat als enige emittent

van de euro de centrale bank van de EU de enige instelling is schulden

zonder limiet kan toestaan.

De ECB begint nu haar aandelen- en obligatie-opkoopprogramma te

beëindigen, zegt zij. Maar zelfs als de ECB de nationale schulden van

de eurozonelidstaten onbeperkt zou blijven steunen, is het extra

probleem van de in gebreken blijvende economieën niet weggenomen, want

een robuust begrotingsantwoord wordt ook beperkt door het zogeheten

"Stability and Growth Pact" "(SGP).

Het SGP beperkt het begrotingstekort tot slechts 3% van het bbp en de

totale overheidsschuld tot 60% van het bbp. Hoewel vrijwel elk land

binnen de eurozone, inclusief het fiscaal deugdzame Duitsland,

routinematig deze limieten heeft overschreden, zijn deze regels van

belang omdat landen volgens de bepalingen van het Verdrag van

Maastricht kunnen worden gestraft door Europese instellingen en ook

door markten, zoals Griekenland aan den lijve heeft ondervonden

en het ook steeds vaker gebeurt in Italië.

Griekenland was klein genoeg voor de EU om haar problemen "op te

lossen" door het dreigende omvallen van banken in lidstaten van de EU

op Athene af te wentelen. Beter had het land de eurozone kunnen

verlaten, maar de eurogroep wist de man die vaktechnisch alle

bureaucraten van deze niet-democratisch gekozen club (Varoufakis) te

wieberen en haar marionet Tsipras aan het bewind te laten houden.

Italië is echter "te groot om te falen". Het is 's werelds op tien na

grootste economie. Het probleem voor de EU is dat Italië, om extra

budgettaire speelruimte te scheppen om de binnenlandse vraag te doen

herleven, beschikt over de uiteindelijke "nucleaire optie".... de

dreiging van terugtrekking uit de eurozone.... dit het ons inziens ook

zal uitoefenen als Brussel onbuigzaam blijft.

Dat kan economisch rampzalig blijken, waardoor de internationale

crediteuren van het land (inclusief andere landen in de eurozone,

zoals Duitsland en Frankrijk) blootgesteld worden aan letterlijk

duizenden miljarden aan verplichtingen.

Om te worden terugbetaald in wat? Euro's? Een teruggekeerde en

mogelijk sterk gedevalueerde lire?

Wat gebeurt er met de pensioenfondsen? Hoe zit het met kapitaalvlucht?

Een run op de banken?

Het punt is dat Italië alle troeven in handen heeft, maar het inzetten

van daarvan zal voor alle betrokkenen duur uitvallen.

Dat verklaart waarom, hoewel de nieuwe coalitie in Rome veel anti-eurogezinde

kabinetsleden heeft, de regering een dubbelspel speelt. Het blijft

aandringen op meer budgettaire speelruimte, blijft weerstand bieden

tegen boetebedreigingen en sancties, terwijl het tegelijkertijd

toezegt om in de monetaire unie te blijven. Aangezien deze

confrontatie op een moment komt dat Mario Draghi al begonnen is met

het verminderen van het aandelen- en obligatie-opkoopprogramma van de

ECB, zijn de plannen van de Italiaanse regering in het gedrang gekomen

door de negatieve reactie van de markt, wat blijkt uit de meer dan

verdubbelde Italiaanse obligatierendementen tot 3,5% (van een

dieptepunt van 1,633%) en, belangrijker, een verbreding van de spread

tussen Italiaanse en Duitse 10-jaars obligatierendementen naar meer

dan 300 basispunten (deze spread wordt beschouwd als de beste

barometer voor financiële stress).

Een recente studie door Credit Suisse laat zien dat als de

kredietspreads tussen Italiaanse en Duitse 10-jarige schulden toenemen

tot meer dan 400 basispunten, dit een aantal toonaangevende Italiaanse

banken zou kunnen laten omvallen, omdat hun kapitaalbuffers zouden

wegvallen.

We zijn dus toeschouwer van een interessant, maar riskant pokerspel.

Brussel heeft de door Italië voorgestelde nieuwe begroting al meteen

verworpen en Rome heeft geweigerd toe te gevenen wat dan weer de

financiële markten in beroering bracht.

We geven de Italianen groot gelijk. De door de regering voorgestelde

nieuwe uitgavenmaatregelen zijn in ieder geval ontoereikend in

verhouding tot de werkloosheid die nu in Italië geldt (momenteel

ongeveer 10,6%). In feite worden de rentebetalingen aan crediteuren

verrekend, maar in feite heeft Italië een primair begrotingsoverschot,

dat, als het wordt volgehouden (in de woorden van de Italiaanse

econoom Orsola Costantini): "het land dichtgooit en vastzet in een

staat van stagnatie.. terwijl het zijn banksysteem nog meer stress

bezorgt. Met overheidsinvesteringen op historisch lage niveaus, een

werkloosheid die nog steeds hoger is dan het percentage van 2008, in

alle regio's, en een jeugdwerkloosheidscijfer van meer dan 30%, is het

moeilijk om geen sterke argumenten voor begrotingsstimulansen te zien."

Economische voorspellingen blijft koffiedik kijken, omdat men nooit de

verwachte uitkomsten kan beoordelen vóórdat de werkelijke impact van

uitgavenbeslissingen worden beoordeeld. Met andere woorden, als de

ervaring met de bezuinigingspolitiek van de Europese Unie iets heeft

laten zien is het dat (paradoxaal genoeg) pogingen om proactief de

overheidsuitgaven te verminderen in het licht van de dalende

economische omstandigheden, de tekorten daadwerkelijk verergeren in

plaats van verminderen.

En de bewering dat de hoge werkloosheid van Italië een bijkomstigheid

is van "structurele rigiditeiten op de arbeidsmarkt" (d.w.z. het

beleid om het bedrijven gemakkelijker te maken hun werknemers te

ontslaan) klopt niet. In 2004 introduceerde Spanje immers "structurele

markthervormingen" door het opvolgen van beleidsaanbevelingen van de

technocratische elites van de EU, toen het een structureel

werkloosheidspercentage had van 10,4%. Tegen 2015 was het Spaanse

werkloosheidspercentage onder ogenschijnlijk flexibeler

arbeidsmarktomstandigheden geëxplodeerd tot meer dan 21% (na een

stijging van 26% in 2013). Zelfs vandaag de dag, met zijn zogenaamd

flexibele arbeidsmarkten, is de Spaanse werkloosheid hoger dan 15%.

Ja, Spanje had te lijden van een grote bankencrisis, waardoor de

staatsschuld explodeerde, omdat de private schulden werden gedekt door

de overheid en de economie instortte. Maar de enorme ongelijkheid

tussen vraag en aanbod in de economie bleef grotendeels bestaan, omdat

opeenvolgende regeringen er niet in slaagden om een adequate reactie

op het begrotingsbeleid te produceren, omdat flexibele arbeidsmarkten

uit den boze zijn. Hierbij werd Madrid "aangemoedigd" door de EU, en

in een merkwaardig geval van het Stockholm-syndroom (of, in dit

geval,het "Berlijn-syndroom") ging het met Brussel mee (hoewel ook

Spanje nu binnenlandse spanningen begint te ervaren).

Wat de Spaanse ervaring illustreert, is dat hervormingen aan de

aanbodzijde, zoals liberalisering van de arbeidsmarkt, op zichzelf

niets doen om de werkloosheid te verminderen zonder een krachtig

begrotingsbeleid (dat wil zeggen meer uitgaven of belastingverlagingen).

Er is geen reden om te denken dat de ervaring in Italië anders zou

uitpakken als Rome de beleidsaanbevelingen van de Europese Commissie

zou aanvaarden.

Wat zouden de echte redenen zijn waarom de politieke elites van de EU

blijven pleiten voor een beleid dat zo consequent mislukt is. Het

antwoord is duidelijk een politiek antwoord, dat we eerder heb

aangehaald: Industrieel Duitsland heeft terecht opgemerkt dat een

breed georiënteerde eurozone, waarin chronische valutadevaluatoren

zoals Italië zijn geïntegreerd, haar concurrentievoordeel permanent

heeft verankerd. En met de steun van dit belangrijke onderdeel van de

Duitse samenleving, kon bondskanselier Kohl (die wist dat het enige

land dat profijt zou hebben bij de eurozone, Duitsland zou zijn)

gemakkelijk instemmen met de enorme institutionele transformatie zoals

het werd weergegeven in het Verdrag van Maastricht. Dat

niettegenstaande de oppositie van de Bundesbank (dat politiek werd

gladgestreken door de Bundesbank-achtige bevoegdheden die aan de

nieuwe Europese Centrale Bank in het Verdrag zouden worden toegekend).

Het is dan ook gemakkelijk voor Berlijn (en haar marionetten in

Brussel) om onophoudelijk soberheid te bepleiten. Het schept

onvermijdelijk de voorwaarden voor een toekomstige crisis in de

Europese Unie - onvermijdelijk omdat de EU zo is ontworpen dat ze de

democratische aspiraties van haar lidstaten ondermijnt ten gunste van

het kapitaal.

Dat kan niet eeuwig doorgaan in een continent dat historisch wordt

gedomineerd door oorlogen, ontreddering en revolutie. Vooral in Italië,

dat één van de minst stabiele landen in de Europese Unie is. Gezien de

recente geschiedenis van de EU is de meest waarschijnlijke reactie op

de huidige crisis nog een "kick the can down the road"-maatregel,

waardoor het bredere probleem tot later wordt uitgesteld.

Op de korte termijn zal dit een bestaande structuur ondersteunen die

grotendeels de belangen dient van Duitse industriëlen, maar niet van

de burgers in Europa. Behalve bij een ingrijpende verandering in de

EU-ideologie, zal elke kortstondig uitstel alleen maar de weg bereiden

voor een groter probleem "down the road", wat waarschijnlijk meer

nationalistische spanningen tegen de EU zal uitlokken. De Europese

UNie, daarbij gesteund door Berlijn, speelt met vuur. De heersende

elite van het Vierde Rijk, dat een Europese Unie nastreeft waarin

Duitsland een totale dominantie bezit, wordt dan de "baas" over iets

dat niet werkt. Waar men nog niet bij stil staat is dat juist dàt land

dan opgezadeld wordt met de schulden van crediteuren in een valuta die

uiteindelijk misschien niet meer bestaat.