De signalen op de financiële markten wijzen op een naderende storm. Een teken aan de wand is de situatie in Duitsland, het ziet er economisch somber uit. Inkomende orders in de verwerkende industrie zijn er sinds juni 2018 bijna exponentieel gedaald. Het lijdt geen twijfel dat het de voorbode is van een flinke recessie. De enige vraag is hoe hard de klap voor de burger zal zijn, na een jarenlange hausse die kunstmatig is gecreëerd door centrale banken.

Een recessie is de wens van de centrale banken, in het bijzonder de

ECB, die sinds 2009 een krankzinnig slecht dinancieel beleid voert.

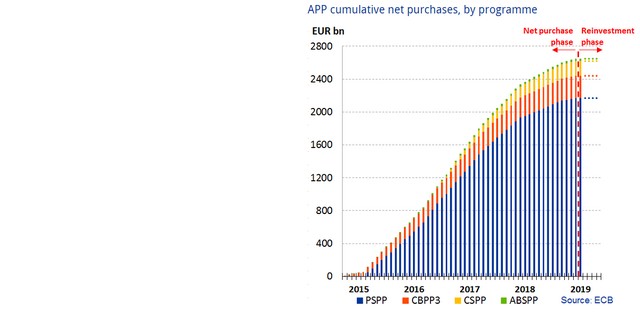

De balans van de ECB is door al het desastreuzee beleid dat sinds de

vorige financiële crisis is gevoerd, gegroeid naar een dikke 4.700

miljard euro – meer dan een verviervoudiging ten opzichte van voor de

crisis van 2008. Daarvan bestaat ruim 2.570 miljard euro aan leningen

die zijn opgekocht met het instrument "kwantitatieve versoepeling".

Draghi zit nu, via de aangesloten nationale centrale banken, met een

enorme voorraad aan staatsleningen (van vooral de zuidelijke

EU-lidstaten) op de balans, waarvan het zo goed als zeker is dat die

nooit weer verkocht kunnen worden. Ooit lopen ze vanzelf af. Maar voor

lange tijd zal de ECB langdurig aflopende staatsleningen weer gewoon

vervangen door vers opgekochte nieuwe.

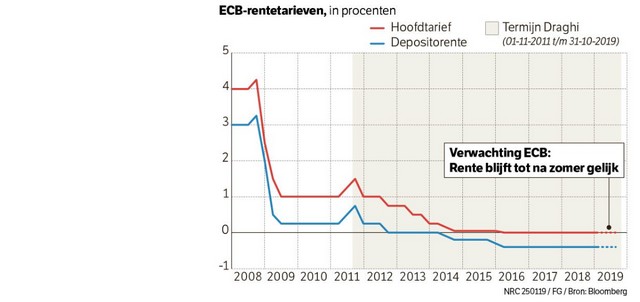

Dat desastreuze beleid waar we het net over hadden is natuurlijk ook

veroorzaakr door de lage rentetarieven en heel veel extreem goedkoop

geld - dat zijn de "bazooka's" van Draghi en Co.

De huidige problemen (die met de dag groter worden) kunnen echter niet

duurzaam worden opgelost met de drukpers, ze worden hoogstens naar de

toekomst uitgesteld. Mensen die opletten wat er in de wereld gebeurt,

weten dat, of, althans zij kunnen het weten.

Het beleid van de ECB van de afgelopen jaren heeft geleid tot volledig

onrealistische koersen op de aandelenmarkten en heeft ervoor gezorgd

dat een doorsnee burger zich in de meeste stedelijke centra niet

langer kan veroorloven een woning te bezitten. Wonen ontaardt in luxe.

Kortom, de rijken worden rijker en het harde werken loont steeds

minder.

Op de lange termijn houdt geen maatschappij dat vol. We staan aan de

vooravond van enorme onrust, zowel monetair, politiek als sociaal.

Wie echter denkt dat de Europese Centrale Bank sinds de laatste crisis

nu toch echt zijn kruit heeft verschoten, heeft het mis - en wel enorm.

Het centrale bankbeleid van voormalig Goldman Sachs-boef en ECB-baas

Mario Draghi heeft bijvoorbeeld Duitsland al 700 miljard euro gekost,

heeft de voormalig economisch hoogleraar Sinn berekend. Het feit dat

de Duitse burgers dit stilzwijgend hebben aanvaard, heeft ons steil

achterover doen slaan. 700 miljard euro!

Die 700 miljard euro zijn echter peanuts in vergelijking met wat de

Duitsers - en ons - in de nabije toekomst te wachten staat. Voor ons

is het al een tijdje duidelijk waar de financiële wereld (en de

politiek) het om te doen is: ons cash en onze spaar- en pensioengelden

van in totaal duizenden miljarden euro's.

Het is alweer een paar jaar geleden dat we hebben gewaarschuwd voor

het extreem verlagen van de rente... en in het verlengde daarvan:

negatieve rente!

Bij de volgende crisis - die niet lang op zich zal laten wachten - zal

de ECB, met het argument om de economie te stimuleren, de rente nòg

verder verlagen. Dit zal echter de vlucht naar contant geld

aanzienlijk versnellen, omdat men dan niet langer rente over geld op

de rekening ontvangt, maar integendeel juist een vergoeding moet

betalen voor zijn spaargeld. U denkt dat dat onrealistisch is? We

spreken u later nog wel.

Dit betekent dat wie geld op de spaarrekening heeft staan, geld

verliest door die negatieve rente - en daar komt dan ook nog de

inflatie bovenop.

In Duitsland vindt deze praktijk al veelvuldig plaats. Meest recent

bij een van de grootste spaarbanken van Hamburg, de Hamburger

Sparkasse. Veel bankklanten betalen daarnaast al een aantal jaar

vergoedingen voor het account-management, hoewel de klanten in

toenemende mate alles zelf mogen (moeten) doen en de bankkantoren

nauwelijks bezoeken.

Banken vinden dat spaarders duidelijk moet worden belet om te sparen.

Spaarders moeten gedwongen worden om te consumeren. De pensioenen

staan ook volop in de belangstelling. Het belangrijkste is om het

systeem zo lang mogelijk in leven te houden, ten koste van de burgers.

Het probleem is echter dat de burgers straks het perfide spel van

banken, pensioenfondsen en overheden zullen doorprikken, hun

pensioen massaal "naar voren" zullen halen en het (in cash) bij de

banken zullen gaan weghalen. Dit heeft voor hen ook het enorme

voordeel dat zij niet zullen worden gepakt indien besloten wordt tot

crediteurenparticipatie (bail-in) in het geval van een hernieuwde

crisis.

Bij bail-in word je in extreme gevallen onteigend vanaf 100.000 euro.

Cash heeft ook het belangrijke voordeel dat bij een nieuwe crisis u

niet kan worden "gevraagd" om te betalen wanneer uw bank heeft

misgegokt. Want vanaf 100.000 euro is in het ergste geval uw geld

gewoon weg. Natuurlijk is het niet echt weg, maar het is ergens anders,

maar niet meer van u.

In hoeverre de € 100.000 "garantie" daadwerkelijk houdbaar is in een

crisissituatie nog maar zeer de vraag. Een vraag die u voor uzelf kunt

beantwoorden als u zich afvraagt: kan ik de overheid en politici

vertrouwen, en kan ik mijn bank vertrouwen?

We gaan ervan uit dat de overheid bij een hernieuwe crisis (op een

onverwacht moment) zal aankondigen dat die garantie van 100.000 euro

niet houdbaar zal zijn. Alleen zij die dan nog fysiek geld fysiek

hebben zijn daarvan de bezitter. Nog steeds zijn te weinig mensen op

de hoogte van dit essentiële feit.

Gelijktijdig met die maatregel zullen er dan ook opnamebeperkingen

worden aangekondigd. Degenen die hun rekeningsaldi naar nul hebben

verlaagd, moeten echter onmiddellijk hun jubelstemming beëindigen. Om

een einde te maken aan deze bescherming voor ons, burgers, hebben de

IMF-economen Ruchir Agarwal en Signe Krogstrup iets heel bijzonders

verzonnen. Aangezien je contant geld niet van de ene dag op de andere

kunt afschaffen en vanwege zijn populariteit niet wil opheffen, denkt

men een nieuw sexy alternatief te hebben bedacht.

De geldhoeveelheid wordt verdeeld in twee parallelle valuta's: contant

geld en elektronisch geld (rekeningsaldi,deposito's en spaargelden).

Het "administratieve" geld wordt onderhevig gemaakt aan negatieve

rente. Tegelijkertijd krijgt dan het contante geld een bepaalde

wisselkoers versus het geld dat bij de banken is geadministreerd.

De wisselkoers zal zó worden vastgesteld dat het vasthouden van

contant geld altijd net zo onaantrekkelijk is als het geld direct op

de rekening te laten staan. Bij een negatieve rente van minus vijf

procent zou het contate geld bijvoorbeeld kunnen worden gedevalueerd

met vijf procent per jaar versus het ingelegde geld.

Na een jaar is een euro-contant slechts € 0,95 aan elektronisch geld

waard. Het maakt dus niet uit of u contant geld bewaart of het geld op

uw rekening laat staan: men weet u altijd te vinden! Met deze methode

is het mogelijk, óók zonder contant geld te verbieden, ons burgers

financieel kaal te plukken.

We weten het: het klinkt allemaal nogal onwaarschijnlijk, maar we zijn

ervan overtuigd dat in de loop van de volgende crisis deze waanzin

vervolgens aan de burgers wordt verkocht als een "reddingsmiddel om de

euro en de EU te behouden".

De enige ontsnapping kan gevonden worden in andere activa, zoals

edelmetalen over. Maar het moet dan wel in fysieke vorm zijn, en juist

dàt hebben de banken al enkele jaren geleden de nek omgedraaid.

Probeert u bij een bank maar eens fysiek goud te kopen - het lukt u

niet. U kunt bij banken wel handelen in goud, maar het wordt

geadministreerd op een speciale rekening. Enerzijds is dat gedaan om

altijd "greep" te hebben op uw vermogen, anderszijds omdat er in de

wereld voor veel meer in goud wordt gehandeld dan dat er fysiek goud

bestaat.

Het is één van de grote zeepbellen die op springen staan: handelen

zonder genoeg "dekking" te hebben.

Vergeet alsjeblieft niet: bij de eerstvolgende crisis is er geen

alternatief, en iemand zal voor de crisis moeten betalen. Dat zijn wij,

het volk, want niet de Staat kan failliet gaan, maar wel haar eigen

burgers.

Het idee is al een half jaar oud. Interessant is dat Signe Krogstrup

dit met Katrin Assenmacher-Wesche, de opvolgster van de

geldverstrekker van de Duitse bondskanselier Merkel, heeft afgestemd.

O ja: Assenmacher-Wesche werkt als divisiehoofd voor het monetaire

beleid bij de ECB.