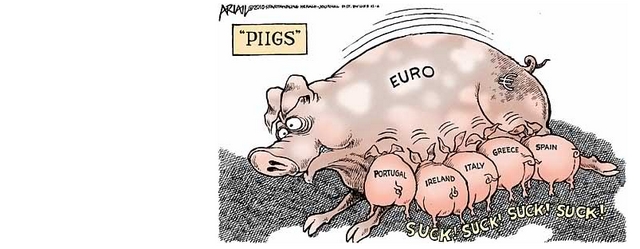

De ministers van Financiën van de eurozone bereiden zich momenteel voor op de invoering van insolventieprocedures voor lidstaten. Dat klinkt misschien goed, maar het is brandgevaarlijk: voor zo'n regime zou de eurozone nòg meer afhankelijk zijn van de grillen van de financiële markten en loopt de eurozone het risico uiteen te vallen.

Soms bevatten slecht geformatteerde PDF-documenten, half verborgen op

de onoverzichtelijke websites van internationale organisaties, veel

explosieve informatie. Neem bijvoorbeeld de notulen van de

decembervergadering van de Eurogroep (PDF), waarin de ministers van

Financiën van de eurozone voorbereidingen treffen voor nieuwe

insolventieprocedures voor lidstaten.

Waarom dat explosief is? Omdat dergelijke insolventieprocedures de

rente en werkloosheid sterk kunnen laten stijgen, met name in de

economisch zwakke eurolanden, en massaal het vermogen van een staat om

te handelen beperken. Dat zou critici van de EU in de kaart kunnen

spelen en de toch al fragiele eurozone op de rand van de afgrond

brengen.

Op het eerste gezicht lijkt een faillissement redelijk verstandig voor

staten: veel linkse economen, zoals Nobelprijswinnaar

Joseph Stiglitz,

hopen dat staten zoals Griekenland of Italië zich van hun oude

schulden kunnen bevrijden en dan genoeg ruimte hebben voor een

werkgelegenheidsvriendelijker begrotingsbeleid. Bovendien zouden de

banken eindelijk bloeden, omdat ze veel van hun schulden zouden moeten

afschrijven bij het maken van een schuldenreductie en dus verliezen

zouden moeten lijden.

Dat geluid gaat er bij veel mensen in als Gods woord in een ouderling,

maar helaas is het veel gecompliceerder. Naar alle waarschijnlijkheid

zou een dergelijk faillissement de staten nog meer afhankelijk maken

van de grillen van de financiële markten dan nu al het geval is. De

belangrijkste reden hiervoor is dat er, in tegenstelling tot bedrijven,

geen criterium bestaat over wanneer een staat insolvabel zou moeten

zijn, d.w.z. fundamenteel insolvabel.

In het geval van bedrijven is de zaak redelijk duidelijk: ze zijn

insolvabel als hun schulden hoger zijn dan hun bezittingen - dus als

ze een negatief eigen vermogen hebben. In geval van faillissement

wordt het bedrijf meestal ontbonden, de resterende activa worden

verkocht om uitstaande schulden af te betalen. Als de activa niet

voldoende zijn om alle schuldeisers af te betalen, maken sommige van

hen verlies. Dat is het risico dat ze nemen.

Voor staten heeft dit criterium echter geen enkele betekenis: een

staat kan zijn "activa", zoals de openbare infrastructuur en het

vermogen om belastingen te heffen, niet eenvoudig aan zijn

schuldeisers verpanden, tenminste zolang het een soevereine staat is.

Een bedrijf kan worden geliquideerd, maar een staat niet.

Omdat de eurogroep-ministers dit ook weten, hebben ze een ander

criterium gekozen voor het bepalen van "insolventie". Ze willen het

verlagen van de overheidsschuld afhankelijk maken van het criterium

van "schuldenhoudbaarheid". Schulden worden als levensvatbaar

beschouwd als ze in de toekomst niet te veel stijgen. Bij een

schuldenhoudbaarheidsanalyse moet dan regelmatig de ontwikkeling van

de overheidsschuld als percentage van het bbp voor de toekomst worden

voorspeld. Als er te veel groei wordt voorspeld, zal de schuld als "niet

levensvatbaar" worden beschouwd, de staat als insolvabel terwijl er

dan een schuldenafbouw dreigt.

Dit criterium is echter buitengewoon problematisch. Als men de

schuldenreductie afhankelijk maakt van de houdbaarheid van de schuld,

kan het gemakkelijk tot een self-fulfilling prophecy komen - zoals

werd waargenomen in de crisis van 2008/09. Omdat de groei aanzienlijk

was gedaald, vooral als gevolg van de Amerikaanse financiële crisis,

en de overheidsschuld, de stijgende werkloosheid en de

reddingsoperaties voor banken als gevolg van dalende

belastinginkomsten stegen, nam de schuldenquote in het gehele

eurogebied fors toe.

Dat heeft ertoe geleid dat de schuld minder "duurzaam" waren geworden

als gevolg van een dergelijke crisis. Omdat de Europese Centrale Bank

(ECB) toen nog niet was begonnen met de verschillende programma's

zoals het opkopen van staatsobligaties, eisten financiële markten

plotseling - terecht omdat zij zich zorgen maakten over hun geld - als

gevolg van de hogere risico's veel hogere rentevergoedingen van de

staten. Omdat de particuliere debetrentes ook afhankelijk zijn van de

rentetarieven van de overheid, stortten particuliere investeringen in

en bleef de crisis in omvang toenemen.

Maar werden de staten op de rand van insolventie gezet omdat hun

schulden waren gestegen? De VS en het VK hadden tenslotte ook te maken

met ernstige financiële crises en toenemende overheidsschuld - zonder

dat daar de rentetarieven van de overheid in tegenstelling tot veel

landen in de eurozone zo sterk waren gestegen. Het belangrijkste

verschil tussen de eurozone en de rest van de OESO-wereld was dat de

ECB tot 2012 niet als een 'lender of last resort' optrad, dat wil

zeggen als een uiteindelijke opkoper van staatsobligaties, optrad.

Want zonder de mogelijkheid van interventie door centrale banken op de

markt voor staatsobligaties, zijn staten voortdurend afhankelijk van

de financiële markten om hun schulden te verlengen. Staten betalen hun

schulden niet terug, maar vervangen voortdurend hun aflopende schulden

door nieuwe schulden aan te gaan.

Als de financiële markten weigeren het te verlengen, worden de staten

met insolventie bedreigd. Dan moeten de schuldeisers hun oude claims

opgeven. Dit is het zogenaamde verlengngssrisico. Zonder een

stabiliserende centrale bank op de achtergrond kan dit risico

zelfvervullend worden: als crediteur A van schuldeiser B verwacht dat

hij diens claim niet verlengt, verlengt A diens eigen claims niet uit

angst voor het eigen geld. Zonder de verlenging kan de staat zijn oude

schulden niet meer terugbetalen en komt het aanvankelijk gevreesde

verlies daadwerkelijk bij de schuldeisers terecht.

Dit proces van self-fulfilling prophecy wordt des te waarschijnlijker

als de schuldenvermindering, zoals gepland door de Eurogroep,

afhankelijk is van de schuldenquote. Stijgende rentetarieven, indien

er paniek optreedt op de financiële markt, verzwakken de groei en

laten de schuldenquote automatisch groeien. De schuldenreductie wordt

dan waarschijnlijker en de financiële markten zullen dan redelijk

rationeel weigeren de schulden te verlengen.

Dit beperkt regeringen sterk in hun vermogen om te handelen. Als de

groei vertraagt in een economische crisis, moet de staat schulden

maken om de economie en de werkgelegenheid stabiel te houden. Maar als

de staten niet langer schulden kunnen aangaan om de economie te

stabiliseren, omdat de financiële markten dit weigeren vanwege een

gerechtvaardigde angst voor een schuldenreductie, moeten de staten

vooral tijdens de crisis geld besparen. Dit leidt tot hogere

werkloosheid. Met een geformaliseerd insolventiebeleid voor overheden

zullen markten zich nog sneller terugtrekken uit staatsobligaties dan

tijdens de eurocrisis. Voor de staten resteren dan alleen nog

bezuinigingen.

Overigens maken marktliberale economen er geen geheim van dat ze dat

precies willen. Een faillissementsregeling voor staten moet vooral de

marktdiscipline versterken. Als de staten zich niet in overeenstemming

met de markt gedragen, moeten ze gedisciplineerd worden door de

financiële markten, door hogere rentetarieven. Men moet deze logica

steeds opnieuw in gedachten houden: dezelfde markten die met de grote

financiële crisis de verkeerde financiële beslissingen hebben ingeluid,

worden nu met een faillissementswet voor staten tot rechters over

staatsrechtelijke optredens gepromoveerd.

Dit dreigt een zware beproeving voor de eurozone te worden. Zoals

reeds opgemerkt, zullen de rentetarieven in landen van de zogenaamde

periferie stijgen, wat leidt tot een stelselmatig lagere groei in die

regio, wat op zijn beurt het nationale faillissement waarschijnlijker

zal maken. Zo hangt in de periferie het faillissementszwaard van

Damocles permanent boven de staten en dreigt daar te leiden tot

voortdurende economische stagnatie.

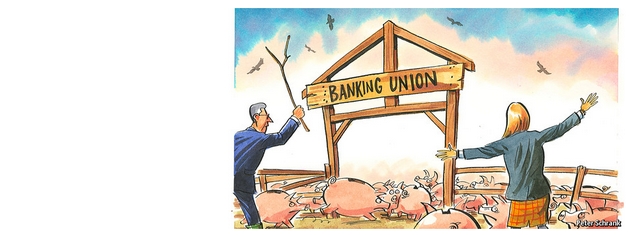

De invoering van een dergelijk faillissementsstelsel zou de reeds

gemaakte vorderingen in het eurozonegebied ondermijnen. Met name de

Europese Centrale Bank (ECB) heeft er sinds 2012 (door het

stelselmatig aan de laars lappen van wetgeving) voor gezorgd dat

staten niet langer alleen staan in hun gevechten met de financiële

markten. De aankondiging om in principe zoveel staatsleningen op te

kopen als nodig in het kader van het OMT-programma ("Outright Monetary

Transactions") heeft bij de financiële markten onmiddellijk de angst

voor een schuldenreductie weggenomen. De rentetarieven zijn gedaald en

sindsdien groeit de economie in het eurogebied opnieuw. Als

crediteuren weten dat ze hun vorderingen in een noodgeval van de ECB

kunnen verkopen, hoeven ze niet bang te zijn voor hun geld en zullen

ze hun vorderingen op overheden liever verlengen. In dat geval zou het

zelfs niet tot insolventie komen.

Op de ECB-interventies had de eurozone geen alleenrecht. De

eigenaardigheid was eerder dat de ECB zo laat begon. In de Verenigde

Staten, het Verenigd Koninkrijk en Japan waren de centrale banken al

lang begonnen met het opkopen van staatsobligaties, waardoor hun

rentetarieven gestabiliseerd werden. Pas op het laatste moment

verhinderde de ECB de explosie van de eurozone (maar tegen een zeer

hoge prijs, zoals wij binnen niet al te lange tijd zullen merken).

Als er een formele insolventiewet voor staten zou worden ingevoerd,

dreigt het fragiele evenwicht waarin de eurozone nu nog verkeert, weer

verloren te gaan. Een herhaling van de eurocrisis dreigt. De toch al

sterke anti-EU rechtse partijen zouden er blij mee zijn.

Afdrukken

Doorsturen