De Europese Centrale Bank (ECB) wil de Zuid-Europese zombiebanken helpen met miljarden dollars aan noodleningen. De aansprakelijkheid van o.a. Nederlandse spaarders wordt daardoor uitgebreid. Waarom zou de zoveelste miskleunmaatregel van Mario Draghi dit keer wèl werken?

De

NOS

meldde gisteren o.a. het

volgende:

![]()

De Europese Centrale Bank (ECB) gaat banken

opnieuw ondersteunen met gratis geld. Vanaf september kunnen banken

voor nagenoeg niks miljarden euro's lenen van de ECB.

De ECB beoogt met de leningen dat de gunstige kredietvoorwaarden bij

banken behouden blijven. De ECB is onlangs gestopt met opkopen van

staatsschulden voor in totaal bijna 2600 miljard euro, en wil

voorkomen dat banken daardoor op de rem gaan staan. Ook de

verzwakkende economie in de eurozone speelt een rol. De Duitse

economie staat bijna stil en Italië is zelfs in een lichte recessie

verzeild geraakt.

![]()

De afgelopen weken is er behoorlijk wat slecht nieuws over de eurozone

naar buiten gekomen, waarbij door analisten de vrees werd geuit dat

het late economische herstel al snel voorbij zou zijn. Gisteren hebben

de nieuwste prognoses van de Europese Centrale Bank deze bezorgdheid

bevestigd, met een enorme verlaging van het groei- en

inflatievooruitzicht voor 2019:

De situatie is nogal gênant voor de ECB, aangezien de bank nauwelijks

drie maanden geleden haar gigantische kwantitatieve

versoepelingsprogramma van 2,6 biljoen (!) euro stopte. Na zoveel geld

te hebben uitgegeven om het herstel te helpen, zou je verwachten dat

de economie van de eurozone op schema ligt voor een duurzame groei.

Maar van enig schaamtegevoel hebben ze bij de ECB geen last, en

gisteren kondigde de ECB aan dat zij in september een nieuwe ronde van

zogenaamde Targeted Long-Term Refinancing Operations (TLTRO-III)

gaat lanceren - een nieuwe versie van een oud beleid dat voor het

eerst werd uitgevoerd in 2011 en dat zes keer werd herhaald (met

verschillende modaliteiten). Vandaar dat de aankondiging van vandaag

een groot déjà vu gehalte heeft.

Onder normale omstandigheden hebben commerciële banken altijd toegang

tot nieuwe liquiditeiten bij de centrale bank door een aantal activa

als onderpand in te leveren. Met TLTRO's zijn de voorwaarden voor het

verkrijgen van liquiditeit bij de ECB gewoon eenvoudiger, goedkoper en

voor een langere duur.

Een ander kenmerk van TLTRO's is dat ze worden "gericht" op leningen

in de reële economie. In de praktijk probeert de ECB ervoor te zorgen

dat commerciële banken het TLTRO-geld gebruiken door een nog lagere (soms

negatieve) rentevoet toe te passen, als banken kunnen rechtvaardigen

dat zij meer hebben uitgeleend dankzij de TLTRO. Maar zoals we

hieronder zullen aantonen, is dit gemakkelijker gezegd dan gedaan.

Kort door de bocht: LTRO's zijn gesubsidieerde leningen van de ECB aan

particuliere banken. Zoals Mario Draghi gisteren zei: "als het geen

subsidie was, zou niemand het opnemen."

Volgens de ECB zijn de nieuwe zogenaamde TLTRO's leningen met een zeer

lage rentevoet. Met behulp van deze noodkredieten moeten met name de

Zuid-Europese en Franse instellingen in leven worden gehouden door

geld te blijven pompen in de economische cyclus (in het licht van de

economische vertraging in de eurozone) en zo een kunstmatig opgeblazen

vraag te creëren. Als gevolg hiervan komt het erop neer dat vooral

Nederlandse en Duitse spaarders nog steeds meer dan voorheen

aansprakelijk zijn voor slechte leningen (van buitenlandse banken).

De ECB heeft in juni 2014 een eerste reeks grote cashinjecties

goedgekeurd, en een tweede in maart 2016. Banken in Italië, Spanje en

Frankrijk hebben daarvan fors geprofiteerd, van Italiaanse banken

verliepen de laatste nog uitstaande en gedeeltelijk slechte

langlopende leningen van in totaal ongeveer 240 miljard euro.

Er zijn in ieder geval vier redenen waarom we de maatregel van de ECB

maar niets vinden.

Ten eerste is de benadering van de ECB door de jaren heen bijzonder

inconsistent. Als de Europese Centrale Bank inderdaad echt bereid was

te reageren op de vertraging die al in 2019 aan de gang was (zoals

haar zorgwekkende voorspelling liet zien), dan zouden de TLTRO's zo

snel mogelijk gereed moeten zijn voor activering, en niet pas over zes

maanden vanaf nu.

Ten tweede weet iedereen die bankzaken begrijpt dat banken technisch

gezien geen ECB-geld, TLTRO's of andere vormen van "uitleenbare

fondsen" nodig hebben om meer aan de economie te lenen, aangezien

commerciële banken geld creëren wanneer ze leningen verstrekken.

Vandaar dat de logica achter TLTRO's bijzonder theoretisch is, en

nogal wat dubieuze vragen oproept.

Dan de derde reden: als banken geen geld van de ECB nodig hebben om

meer krediet te verstrekken, waarom dan toch overgaan op TLTRO's?

Simpel gezegd: we vermoeden, nee we weten het eigenlijk wel zeker, dat

het èchte doel van de ECB bij TLTRO's niet zozeer het stimuleren van

de reële economie is, maar dat banken die door de crisis getroffen

worden door gratis ECB-geld voldoende liquiditeit hebben, of om het

gewoon maar duidelijk te zeggen: om ervoor te zorgen dat onbetrouwbare

zombiebanken het hoofd boven water houden.

De vierde reden is dat het erg moeilijk voor de ECB is om ervoor te

zorgen dat TLTRO's feitelijk "gericht" zijn. De ECB heeft geen

technische middelen om na te gaan en te controleren hoe banken het

geleende geld gebruiken. Een dergelijke controle wordt alleen a

posteriori uitgevoerd en is natuurlijk uiterst complex. Daarnaast is

het zo goed als onmogelijk om te bewijzen of nieuwe leningen dankzij

de TLTRO hebben plaatsgevonden of eenvoudigweg vanwege andere factoren.

Deze zoveelste nieuwe kredietronde, die uit het niets komt, betekent

dat de gelddrukmachines nog sneller gaan draaien. Vanuit het oogpunt

van financiële experts is dit praktisch een onthulling van het

monetaire beleid. Want zonder nieuwe geldinjecties dreigen er ernstige

ontwrichtingen in de markten voor staatsobligaties.

De nationale begrotingen van verschillende eurolanden zouden

ineenstorten omdat Italië, Spanje, Frankrijk en Griekenland veel

hogere rentetarieven zouden moeten betalen zònder het bestaande en

toekomstige opkoopprogramma's van de ECB - wat in feite voor die

landen een staatsbankroet zou betekenen. (Lol)

O ja, dan hadden we natuurlijk ook nog het rentebesluit. De Europese

Centrale Bank heeft besloten haar rentetarieven voorlopig op nul te

houden. Deze beslissing was unaniem, omdat de eurozone op weg is naar

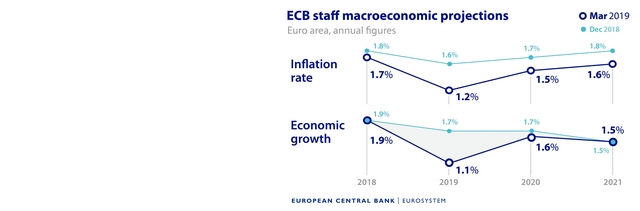

een recessie. De ECB verwacht een groei van slechts 1,1% dit jaar in

plaats van 1,7% (zie eerste grafiek op deze pagina).

Ook deze prognose zal wel niet kloppen, want de Duitse economie krimpt

al een half jaar, zoals de econoom Friederike Spiecker onlangs heeft

berekend. De Bundesbank is duidelijk ook in paniek, omdat het besluit

van de ECB unaniem werd genomen. Dit is een niet te negéren signaal,

omdat de Bundesbank zich in het verleden vaak schaamde voor en kritiek

had op het lage rentebeleid.

Maar de ECB heeft niet alleen de rente verlaagd, ze heeft ook gezorgd

voor een spectaculaire ommekeer. Steeds maar weer had Mario Draghi, de

man die Griekenland de EU binnensjoemelde, aangekondigd dat de ECB

vanaf de zomer van 2019 de rentetarieven langzaam zou gaan verhogen.

Het plotselinge afscheid van deze lang geplande strategie laat zien

hoe paniekerig het leiderschap van de ECB is.