We zien een behoorlijke chaos ontstaan op de wereldwijde obligatiemarkten die te kampen met soevereine yieldschaarste doordat wereldwijd centrale banken de grootste kopers geworden zijn. Centrale banken in de hele wereld (inclusief de Federal Reserve) zijn nu de eigenaars/houders van bijna 50% van de uitstaande verhandelbare aandelen en obligaties in de Verenigde Staten. De onderliggende realiteit van de financiële markten en economieën is niet dezelfde als men ons wil doen geloven. Ons eerste artikel in een serie "Als de rente gaat stijgen breekt de hel los" (alleen voor abonnee's).

Moet u eens kijken.

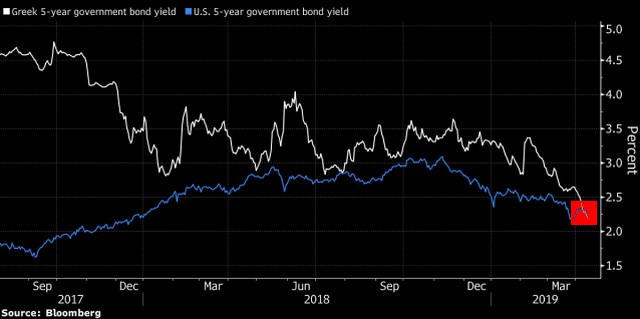

De 5-jaars rente van Griekenland staat nu lager dan de 5-jaars yield

van de VS, wat absurd is..

De Italiaanse 10-jaars rente trouwens ook en de Portugese 10-jaars

rente staat 140 basispunten lager dan die van de VS! WTF?

Wat proberen de obligatiemarkten ons nu te vertellen?

We constateren in ieder geval dat de wereldwijde obligatiemarkten

verstoord zijn en kampen met soevereine yieldschaarste, doordat

wereldwijde centrale banken de grootste kopers (!) zijn geworden.

Buitenlandse centrale banken en de Federal Reserve zijn nu eigenaar/houder

van bijna 50% van de uitstaande verhandelbare notes en obligaties in

de Verenigde Staten. Dit is de "kwantummechanica" van de nieuwe

obligatiemarkt. De onderliggende realiteit van markten is niet

dezelfde als hoe we er jaren geleden over dachten.

Als de risicovrije rente wordt verstoord, zijn alle activa verkeerd

geprijsd.

Bovendien is het, gezien de toenemende feedback tussen markten en de

economie, niet ondenkbaar dat de verstoringen niet verdisconteerd

worden en de markten zichzelf en de reële economie overtuigen dat de

rentecurve een aanstaande recessie signaleert. Kapitaalinvesteringen

en consumenten zoeken dan de schuilkelders op en voilà - er treedt dan

vanzelf een recessie in.

Soros' "reflexiviteit" op steroïden.

Soros' wàt?

Soros' idee van de beurs is gecentreerd rond het feit dat er twee

realiteiten zijn; objectieve werkelijkheden en subjectieve realiteiten.

Objectieve werkelijkheden zijn waar, ongeacht wat deelnemers erover

denken. Als wij bijvoorbeeld opmerken dat het buiten sneeuwt en het

sneeuwt daadwerkelijk, dan is dat een objectieve waarheid. En ongeacht

wat we zeggen kan het buiten sneeuwen, of iwe zeggen dat het

zonnig is of regent, het zou nog steeds kunnen sneeuwen.

Subjectieve realiteiten aan de andere kant worden beïnvloed door wat

deelnemers erover denken. Financiële markten vallen in deze categorie.

Omdat er geen perfecte informatie bestaat (dat wil zeggen, we kunnen

de toekomst bijna niet voorspellen en het is onmogelijk om alle

variabelen die bewegende markten op een bepaald moment beïnvloeden,

mee te nemen), toch maken we onze beste inschattingen over welke

waarde aan activa (aandelen, futures, opties enz.) toegekend kan

worden. Ons collectieve denken is wat markten beweegt en dat

produceert winnaars en verliezers. Dit betekent dat wat we over de

werkelijkheid denken, de realiteit zelf beïnvloedt. En die realiteit

heeft op zijn beurt weer invloed op ons denken.

Bent u er nog? Het is niet zo moeilijk als het lijkt.

Neem een aandeel als dat van Amazon (AMZN), bijvoorbeeld. Het bedrijf

heeft het grootste deel van zijn bestaan (meer dan 15 jaar) weinig

gepresteerd wat betreft de manier van inkomsten (in verhouding tot de

marktkapitalisatie), maar de aandelenkoersen zijn blijven stijgen. Dit

gebeurt omdat mensen een aantal positieve overtuigingen over de

aandelen hebben gevormd. Deze overtuigingen kunnen zijn dat het

bedrijf op een dag bakken met geld gaat verdienen omdat het innovatief

is, het marktaandeel opslokt of dat het een geheime winstschakelaar

heeft die het kan omdraaien wanneer het wil. Of misschien blijven

mensen de aandelen kopen omdat deze lange tijd achtereen zijn gestegen

en zij "dus" aannemen dat deze verder zullen stijgen.

In werkelijkheid zijn het waarschijnlijk veel van deze redenen die

beleggers aanmoedigen om méér te investeren in een winstgevend bedrijf.

Maar de redenen zijn niet belangrijk. Wat belangrijk is, is dat deze

positieve overtuigingen de subjectieve realiteit van Amazon

rechtstreeks hebben beïnvloed.

Hier enkele voorbeelden van hoe Amazon's fundamentele waarden positief

beïnvloed zijn door de overtuigingen van beleggers:

- Door de hoge beurskoers kon de onderneming goedkopere

financieringskosten bedingen

- De onderneming trekt uitzonderlijk talent aan dat op zijn beurt weer

tot groei heeft geleid

- Het bedrijf verbergt kosten door aandelenopties op te nemen als een

groot deel van de werknemerscompensatie

- Geen zorgen over winsten, waardoor ze de concurrentie drastisch

kunnen ondermijnen en marktaandeel kunnen inpikken

Het is niet moeilijk om je een andere realiteit voor te stellen waarin

beleggers collectief een negatievere of neutrale mening hadden over

het bedrijf. Amazon ziet er vandaag de dag misschien heel anders uit.

Gedwongen om zich te concentreren op winst - zoals veel bedrijven -

zou Amazon waarschijnlijk de explosieve groei niet bereikt hebben die

het gehad heeft. Misschien zou het nooit zijn uitgebreid als het zich

beperkt had tot de verkoop van boeken. Misschien zou een concurrent

het bedrijf ten gronde hebben gericht.

Waar het om gaat is dat, aangezien markten reflexief zijn, onze

overtuigingen ondernemingen direct van invloed zijn op de

onderliggende fundamentele waarden en omgekeerd. En soms vormt het

reflexieve mechanisme een krachtige terugkoppeling waardoor prijzen en

verwachtingen drastisch afwijken van de werkelijkheid.

Wat Soros zegt, is dat de markten in een constante staat van

divergentie zijn met de werkelijkheid - wat betekent dat prijzen en

koersen altijd verkeerd zijn. Soms is deze divergentie minuscuul en

nauwelijks waarneembaar. In andere gevallen is deze divergentie groot.

Dat zijn wat genoemd wordt de "Boom and Bust"-processen. En het zijn

deze grote verschillen die handelaren willen uitzoeken, want dat is

waar het geld zit.

Het kan dus allemaal zó maar omslaan, onaangekondigd en van het ene

moment op het andere. Natuurlijk zal er weer een recessie komen,

zeggen analisten, maar we zouden het niet van de verstoorde

obligatiemarkt laten afhangen om ons daarover iets te laten vertellen.

We moeten niet de fout maken die een prominente marktstrateeg maakte

toen centrale banken sneller staatsobligaties aan het opscheppen

gingen dan kleine kinderen doen met ijs.

Maar wilt u toch weten wat de obligatiemarkt ons vertelt? Het antwoord

is simpel: we zitten niet in een recessie, maar in een depressie.

Achter de rally op de wereldwijde schuldmarkten schuilt een ramp die

maar wacht tot die zich kan voltrekken. Tenminste, dat is wij van de

huidige situatie vinden.

Terwijl de vriendelijke opmerkingen van de Federal Reserve en andere

centrale banken investeerders ertoe hebben aangezet om zich te

focussen in het kopen van obligaties, zien twee verontrustende

ontwikkelingen die kopers absoluut kwetsbaar kunnen maken wat betreft

ingrijpende en pijnlijke verliezen.

Eén daarvan is de enorme hoeveelheid ultra-laag renderende schulden,

wat betekent dat beleggers bijna geen buffer hebben in het geval dat

de prijzen en koersen gaan dalen. Dat wordt verergerd door de zorgen

dat liquiditeit plotseling zal verdampen bij een plotselinge sell-off

en de obligatiehouders blijven zitten met verliezen op posities waar

ze niet snel uit kunnen komen.

Toegegeven, niemand voorspelt eigenlijk wanneer de handel op de

obligatiemarkt lelijk uit de hand gaat lopen. Toch is het risico vrij

groot en voorzichtigheid is meer dan gerechtvaardigd. Volgens één

maatstaf is het bedrag aan obligaties (van beleggingskwaliteit) sinds

de financiële crisis verdubbeld tot $ 52.000 miljard. En de

rendementen zijn gemiddeld gedaald tot ongeveer 1,8%, minder dan de

helft van het niveau in 2007. Als ze met slechts een half procentpunt

zouden stijgen, zouden investeerders geconfronteerd kunnen worden met

verliezen tot bijna $ 2.000 miljard.

De huidige situatie is een erfenis van het beleid van gemakkelijk

geld, dat door de centrale banken werd ingevoerd na de financiële

crisis. Met rentevoeten op of dichtbij nul gingen overheden en

bedrijven op een historische manier geld lenen en investeerders lieten

een schuldenlast optekenen die weinig rendement opleverde. Bovendien

dwongen regels om financiële ondernemingen te versterken en hun

risicobereidheid te beteugelen, de grote banken ertoe een veel

kleinere rol te spelen als tussenpersoon - waardoor een groter deel

van het risico van in- en uitstappen naar beleggers werd verlegd.

In onderstaande grafiek rendementen van de 10-jaars US Treasury (geel)

en 3-jaars Treasury (groen), in relatie tot de gewijzigde duur van de

wereldwijde Treasury looptijd (wit).

Ja, de klappen van de wereldwijde centrale banken om de rentetarieven

naar beneden te krijgen en houden, dankzij hun "versoepelingsbeleid",

heeft een vernietigend effect gehad op de potentiële looptijden.

En de korte-termijn-moker van de centrale banken houdt wereldwijd de

rente laag, wat leidt tot hogere risico's bij de looptijden.

Volgens veel politici, en in hun kielzog overheidsdiensten en

analisten, gaat het allemaal nog prima. Maar volgens de obligatiemarkt

is het helemaal niet mooi. Er is zelfs bezorgdheid over de wereldwijde

economische groei en financiële kwetsbaarheid.

Er is nu voor $ 10.000 miljard aan negatief renderende obligaties in

de wereldeconomie.

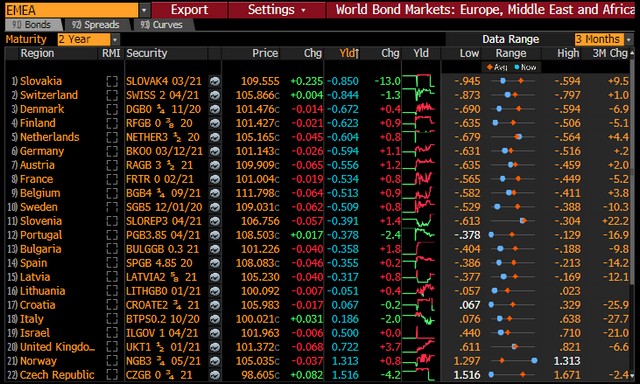

In Europa zijn er 16 landen met negatievee rendementen op 2 jaars

stukken, waaronder Duitsland, Frankrijk en ook Nederland.

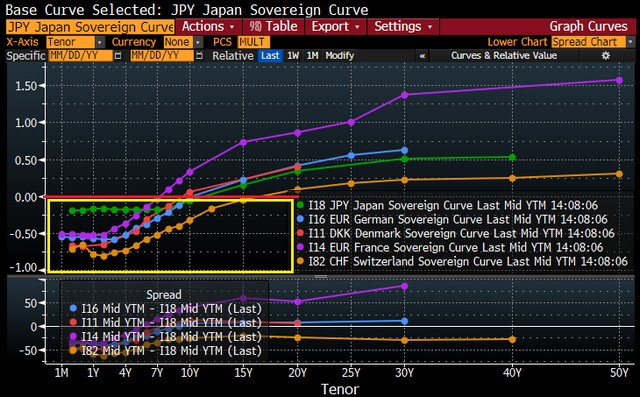

Valt u ook op dat het kortetermijneffect van de rentecurves in Europa

en Japan negatief zijn?

Er komt een dag dat dit lelijk zal aflopen.