Terwijl de vreselijke gebeurtenissen in het hoofdstation van Frankfurt nog steeds de krantenkoppen domineren in Duitsland, speelt er een andere zaak op de achtergrond: het Federale Constitutionele Hof in Karlsruhe is opnieuw bezig met het obligatie-opkoopprogramma van de "Europese Centrale Bank" (ECB) en signaliseert duidelijke bedenkingen. Maar als we het vonnis nader bekijken, zijn het vooral politiek gunstige uitspraken die het Hof gedaan heeft.

Het Federale Constitutionele Hof in Karlsruhe was weer eens loyaal aan

de politiek. De rechters hebben gisteren twee constitutionele klachten

die waren ingediend tegen de Europese bankenunie, ter ondersteuning

van het toezicht op centrale banken in het eurogebied en het

gemeenschappelijk fonds voor de liquidatie van noodlijdende banken,

van de hand gewezen.

Een blik op het vonnis is voldoende om vast te stellen dat in

Karlsruhe voor de zoveelste maal werd geeoordeeld op basis van

politieke en niet op professionele criteria. De redenering zit vol met

gezeur. Hoewel de rechters "bedenkingen" hebben tegen de

gecentraliseerde behandeling van noodlijdende instellingen, troosten

zij zichzelf met het vermeende "verzuim om autoriteit te overschrijden".

Inderdaad heeft Karlsruhe gisteren nogmaals duidelijk gemaakt dat de

weg naar de aansprakelijkheidsunie met legale middelen niet te stoppen

is, aangezien de rechters kennelijk elk conflict met de politiek

ontwijken. Tegen 2024 moet het fonds voor de afwikkeling van

noodlijdende banken worden verhoogd tot een totaal van ongeveer 55

miljard euro.

Als dit bedrag tijdens een crisis wordt overschreden, dan moeten de

Duitsers ongelimiteerd bijlappen - en ter herinnering: in 2013 moest

ter gelegenheid van de financiële crisis van die tijd in het kleine

Cyprus een reddingspakket voor een bedrag van tien miljard euro worden

gebruikt. Kunt u zich voorstellen wat er dreigt in het geval van een

betalingscrisis in een groot eurogebied?

Andreas Voßkuhle, president van het Hof en voorzitter van de Tweede (politieke)

Senaat, zei in zijn inleidende opmerkingen over het uiterst losse

monetaire beleid van de ECB dat het constitutionele hof onderzoekt of

de centrale bank haar bevoegdheden heeft overschreden met haar

PSPP-aankoopprogramma ter ondersteuning van de lidstaten van de

eurozone en of de "onschendbare kerninhoud van de basiswet" wordt

beïnvloed. Een oordeel daarover wordt binnen enkele maanden verwacht,

maar zeer waarschijnlijk toch nog dit jaar.

Voßkuhle herhaalde de zorgen van zijn senaat over de miljarden

obligatieaankopen van de ECB. Naar het oordeel van de rechtbank zouden

"zwaarwegende redenen" voor de juridische mening van de eisers spreken.

Eisers stellen dat de ECB staatsfinanciering en economisch beleid

verbiedt (Az 2 BvR 859/15 e.a.). Onder de aanklagers (pleidooi

hier - pdf) bevindt zich de

advocaat en voormalig CSU-politicus Peter Gauweiler.

Het proces rond de aankoop van obligaties is al geruime tijd aan de

gang: in de zomer van 2017 verwees het Federale Constitutionele Hof de

zaak eerst naar het Europese Hof van Justitie (EHvJ). De tweede senaat

onder president president Voßkuhle had toen echter al bedenkingen:

"Gewichtige redenen" wezen erop dat de besluiten "in strijd zijn met

het verbod op monetaire financiering en verder gaan dan het mandaat

van de Europese Centrale Bank voor monetair beleid en dus onder de

bevoegdheid van de lidstaten vallen".

In gewoon nederlands: voor Karlsruhe waren dit twee rode lijnen. Het

EHvJ zag dit natuurlijk anders: bij het onderzoek van de ingediende

vragen was "niets" aan het licht gekomen, wat zou indruisen tegen de

aankoop van obligaties.

Dit is waar het allemaal om gaat:

De ECB heeft tot nu toe bijna 2,6 biljoen (2.600 miljard!) euro in

de markt gepompt via haar obligatie-inkoopprogramma PSPP om inflatie

en vraag te voeden met goedkoop geld en om Zuid-Europese zombiebanken

te ondersteunen. Het geld dat hiervoor nodig is, is vrijwel uit het

niets gecreëerd - dat wil zeggen: met behulp van de gelddrukpers. Voor

dit doel (naar onze mening: het uitstellen van het imploderen van het

financiële systeem) is de totale geldvoorraad van de centrale bank

meer dan verdubbeld.

Het meest problematige punt is:

Financiering van de eurolanden met geld van centrale banken wordt

gewoonlijk "monetaire staatsfinanciering" genoemd. Deze, en het zal u

niet verbazen gezien de vervlechting van dee EU, de ECB en het EHvJ),

worden regelmatig wettig verklaard door het EHvJ, ook al zijn ze

verboden. Degene die deze rechtbank als bewaarder van de

bevoegdheidsorde heeft gebruikt, heeft van de vos de bewaker van het

kippenhok gemaakt.

De grote vraag is nu of de rechters in Karlsruhe beginnen in te zien

dat de nationale pijngrens dit keer is bereikt. In het extreme geval

zou de Tweede Senaat van de Bundesbank als grootste aandeelhouder van

de ECB deelname aan nieuwe obligatieaankopen kunnen verbieden. Dit zou

ongeveer een kwart van het aankoopvolume elimineren.

Het gaat hier ook om de volgende vraag: moet de Duitse Bundesbank eerst de Bondsdag toestemming vragen

vóórdat zij instemt met de leningaankopen of deze weigert? Voor het

belangrijkste recht van een parlementariër geldt sinds de tijd van

Bismarck het budgettaire recht, dat wil zeggen de macht en de

verplichting om in laatste instantie de uitgaven en inkomsten van de

staat te kunnen bepalen. Karlsruhe wil dat nu stapsgewijs overdragen

naar de EU.

In de kern gaat het er ook om of de Duitse spaarders voor de onevenwichtigheden van Zuid-Europese

zombiebanken met hun duizenden slechte leningen financieel moeten

blijven bijlappen!

Maar er is ook nog een andere zaak om rekening mee te houden: de balansactiva (activa / passiva) van de Europese centrale banken

bedragen nu maar liefst 4,5 biljoen euro - bijna 13 keer de Duitse

nationale begroting. De som van de aankopen van aandelen en obligaties

op de balansen van de ECB alleen al tussen 2015 en 2019 wordt geschat

op 2,5 biljoen euro, 58 keer de Bundeswehr-begroting.

Of met andere woorden, voor dat geld kan 170 keer de Deutsche Bank

worden gekocht!

Wat de EU aan het doen is, is het uitstellen van faillissementen en

dat almaar blijven uitstellen kan slechts gedurende een redelijke tijd

volgehouden worden, totdat er een oorlog in Iran of ergens anders

uitbreekt, en regeringen de samenleving in één keer kunnen

reorganiseren. Het is de beproefde methode, door de eeuwen heen. Het

is dan ook geen toeval dat in de hele wereld de spanningen toenemen,

en het vijandsbeeld van Rusland en China steeds verder wordt versterkt

(terwijl juist het Westen aan de toenemende spanningen in de wereld

schuldig is).

Alles wijst erop dat het allemaal gecoördineerd wordt met (en door) de

Amerikanen: de US Treasury verkoopt dit jaar voor

$ 1 biljoen aan schulden. De

schuldenkwestie is grotendeels buiten de campagne van de

presidentsverkiezingen van 2020 gehouden. We hadden enkele jaren

geleden, in 2016, al voorspeld dat Trump, net als Reagan, nieuwe banen

zou creëren, maar dat de schulden verder zouden stijgen. De Federal

Reserve breidt zijn geldvoorraad sinds 2008 enorm uit en grote

bedrijven kopen hun eigen aandelen op grotere schaal om de prijs

kunstmatig te verhogen. Hierdoor zien de Dow Jones en S & P500 er

beter uit dan ze zijn.

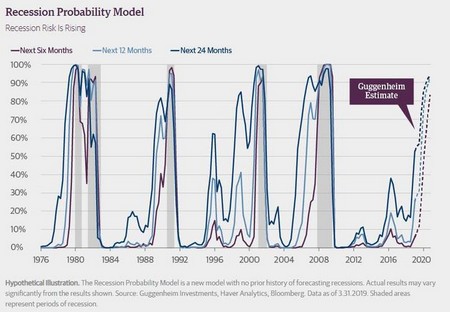

Scott Minerd van Guggenheim

schat dat de aandelenmarkt 40% tot 50% verliest bij de crash die ons

op korte termijn te wachten staat. De FED kan niet reageren zoals 10

jaar geleden. Alles werd gedaan tijdens de Trump-regering om de crash

uit te stellen tot, indien mogelijk, na de verkiezingen in 2020,

wanneer het Oost-West-conflict haar hoogtepunt bereikt of er een derde

wereldoorlog komt.

Bij de ECB zijn ze ook ten einde raad en wordt er zelfs al "helikoptergeld"

overwogen: dit verwijst naar een door de ECB geïnitieerde overboeking

van geld rechtstreeks naar de lopende rekeningen van burgers in Europa.

Draghi en andere belangrijke figuren praten er steeds meer over. Uit

een studie blijkt dat particuliere huishoudens in de grootste economie

van de EU, Duitsland, tussen 2010 en 2019 netto 358 miljard euro

hebben verloren als gevolg van de rentesituatie. Spaarders en

gepensioneerden worden opgelicht zodat de schuldenzeepbellen niet

elders tegelijk uiteenspatten. In feite is het (de mooie woorden/leugens

van politici ten spijt) een soort speciale belasting.

De ECB blijft geld lenen aan banken tegen zo ongeveer nul rente en

gaat door met het aankoopprogramma voor rotzooi. De banken zouden meer

leningen aan mensen en bedrijven moeten verstrekken, maar men blijft

zich voortbewegen in de neerwaartse spiraal. Voor het normale parkeren

van geld is er al tien jaar lang geen rente voor normale mensen of

worden er zelfs kosten in rekening gebracht. Alleen ETF-indexfondsen

bleven over en de hoop dat de S&P500-bedrijven niet permanent blijven

afschrijven.

Blackrock, State Street en Vanguard,

de reuzen van de indexfondsen, hebben voor $ 14,6 biljoen aan geld van

klanten in beheer. Dat is ongeveer de helft van de Amerikaanse

aandelenmarkt of die van geheel Europa. De drie bedrijven kopen ook

belangen in bedrijven en hebben daar invloed op het er gevoerde beleid.

Wat betreft onze pensioenvoorzieningen steken wij met kop en schouder

boven de rest van de EU uit, maar wat Duitsland betreft valt het

behoorlijk tegen. Het IMF berekende het nauwkeurig: de Duitse staat

moet in de toekomst ergens een fortuin vandaan zien te toveren om de

volledige ambtenarenpensioenen te betalen. Duitsland is in

vergelijking met de 31 onderzochte landen in zeer slechte staat. Als

dan ook nog de uit te keren pensioenen, sociale systemen, enz. zouden

worden meegenomen, zou het er nog erger uitzien: in totaal bijna € 7

biljoen aan schulden. Dit is nog niet in de berekeningen meegenomen

omdat in Duitsland pensioenen formeel niet als contractuele

verplichtingen worden beschouwd. Met andere woorden: Duitsland is

zwaar failliet.

En juist nu wil men een europese depositogarantiestelsel afsluiten, de

derde en laatste pijler van het op een hoop gooien van schulden en

risico's - en ons (pensioen)geld, natuurlijk.

De voormalige hoofdredacteur van het Handelsblatt,

Gabor Steingart, merkte al op

14 juni van dit jaar in een artikel voor "Focus Online" het volgende

op: "Alle lidstaten is nu gevraagd om eindelijk de Europese

depositoverzekeringsregeling te voltooien. Uitleg: de bankenunie

betekent een aansprakelijkheidsgemeenschap, waarin de spaarders van de

solide economische landen van het noorden moeten betalen voor de

winderige bankactiviteiten van het zuiden. [...] We leren: het

Europese idee, waarmee SPD, CDU en CSU in de afgelopen Europese

verkiezingscampagne zo vaag campagne voerden, wordt sneller

werkelijkheid dan veel kiezers kunnen zien. In de verkiezingstijd

werden dromen geëtaleerd. De factuur wordt nu onder rembours geleverd.

Wie tekent, is aansprakelijk. "

In een vroeg stadium heeft de EU aan het Duitse Federale

Constitutionele Hof verklaard dat het aankoopprogramma van junk-obligaties,

dat nu in totaal 42% van de economische prestaties van de eurozone

heeft bereikt, legaal is, ondanks het verbod op illegale

staatsfinanciering door de drukpers. Regels gelden alleen voor de

burgers, niet voor politici en overheden.....

De europartners zijn de Duitse Bundesbank nu ongeveer 1 biljoen euro

verschuldigd via het Target 2-mechanisme, dat helemaal niet voor dit

doel is gecreëerd. Een clearingmechanisme werd gebruikt om

niet-gewaarborgde en niet-rentedragende leningen te verstrekken aan

andere landen die deze niet kunnen financieren.

Harvard-econoom Carmen Reinhart voegde de Target-schulden van Italië

toe aan de andere Italiaanse schulden, en kwam zo op 160% van het bbp,

wat betekent dat Italië al lang geleden een junkstatus heeft bereikt

en bankroet verklaard zou moeten worden (voor zover dat bij landen

mogelijk is, natuurlijk). Maar het kan leiden tot een kettingreactie

waarbij zelfs de inzet van de Italiaanse goudreserves onvoldoende

blijkt te zijn. Tenzij de VS willekeurig de prijs van goud op

bijvoorbeeld $ 5.000 per ounce bepaalt en de goudreserves worden

gebruikt om de schuldenspiraal in stand te houden.