In Europa wordt het met de dag gekker, vooral in Duitsland. En nee, dan hebben we het niet over Merkel en de door haar veroorzaakte en nog steeds gesteunde migrantencrisis. Terwijl de Brexit met rasse schreden nadert, probeert Duitsland wanhopig zijn economie (of op zijn minst het bankensysteem) te redden. Welkom in de wereld van negatieve rente!

Gisteren probeerde de Duitse Bundesbank staatsobligaties te verkopen

met een looptijd van 30 jaar en een negatief rendement van -0,11%. Dat

wil zeggen: wie Duitse staatsobligaties koopt, maakt verlies.

Beleggers moeten dus betalen om geld te lenen aan de Duitse federale

overheid.

De verkoop was een ramp! Wat is er gebeurd?

De Duitse overheid slaagde erin voor slechts 824 miljoen euro domme

beleggers te vinden die dit rampenplan wilde kopen. We hebben geen

idee waarom. De Bundesbank moest bijna tweederde van de geplande

emissie terugnemen, omdat niemand het wou hebben. En de mensen die wel

hebben toegehapt verliezen geld, vanwege de negatieve rente. Die 824

miljoen euro kan worden toegevoegd aan 's werelds groeiende $ 15.000

miljard aan bestaande negatief renderende schulden. $ 15.000 miljard...

een angstaanjagend gegeven!

Een slechter signaal uit Duitsland kunnen we niet zo gauw bedenken. De

Duitse economie bevindt zich in een recessie en vanwege dit feit wil

men de bevolking dwingen geen geld te sparen, maar uit te geven. Kóóp

die auto! Kóóp dat huis!

En zoals het al jaren gaat worden de spaarders bestraft en de mensen

die (steeds meer) schulden aangaan worden beloond!

Hoe ziek moet een financieel systeem zijn om te kunnen overleven door

het instellen van negatieve rentetarieven?

Alle Duitse staatsleningen staan nu in de min, ongeacht de looptijd.

Er zijn beleggers die denken dat de kopersstaking zoals die gisteren

heeft plaatsgevonden, de Duitse Bundesbank ertoe zal dwingen de

rentetarieven weer te gaan verhogen. Dat zal niet gebeuren. Als de

Duitse overheid haar nieuwe schuld niet langer kan verkopen omdat het

voor beleggers een verlies oplevert vanwege het negatieve rendement,

dan zullen de Bundesbank en de ECB "gedwongen" zijn de

staatsobligaties op te kopen, zodat de Staat zijn verplichtingen kan

nakomen.

Het is tegen alle regels wanneer een centrale bank overheidsuitgaven

financiert - maar daar trekken ze zich in de eurozone niets van aan.

Vervolgens kan de Bundesbank het geld rechtstreeks uit het niets

produceren en aan het ministerie van Financiën overmaken. Die twee

zorgen al voor minimaal 20% van de staatsschuld van alle eurolanden,

in sommige landen is dat zelfs nog aanzienlijk meer.

Eind 2017 bezat de Bundesbank bijvoorbeeld ongeveer 25% van het

uitstaande nominale volume aan federale effecten. De balans van de

Bundesbank is nu goed voor ongeveer 40% van de economische productie

van het eurogebied; Sinds het begin van de aankoop van activa is het

meer dan verdubbeld.

We hebben het vaker gezegd: we worden geregeerd door idioten.

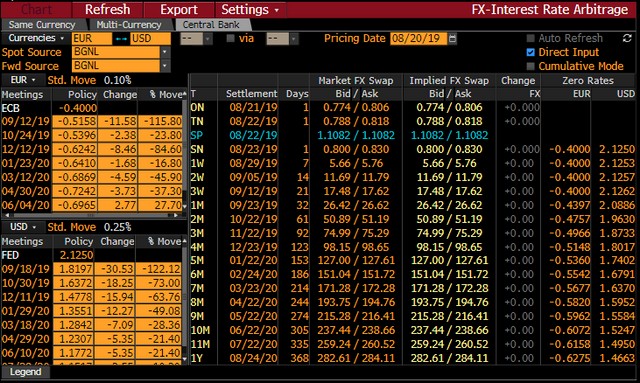

Wat betreft de looptijd van 10 jaar zijn er nu 13 landen met een

negatieve rente. Bovendien staat thans de European Financial Stability

Facility op -0.357%.

Bij een tweejarige looptijd heeft Europa 17 landen met negatieve

rendementen. En dat aantal blijft oplopen.

Rosengren van de Boston Federal Reserve pleit voor verdere

renteverlagingen bij een effectief Fed Funds-tarief van 2,1250%,

terwijl het streefpercentage van de Europese Centrale Bank (ECB) ...

-0,40% is. Wat een verschil!

De banken in de eurozone moeten -0,40% boeterente betalen aan de ECB

als ze daar parkeren. Dat dwingt hen om risicovolle zaken te doen,

zodat ze toch nog ergens een rendement kunnen halen. Kijk maar naar de

precaire situatie van de Deutsche Bank, die in feite vele malen

bankroet is (maar eigenlijk als zombiebank door het leven gaat).

Voor particulieren is het veel beter om contant geld thuis te bewaren,

want zelfs als men het geld op de bankrekening laat staan, kost het

geld (o.a. vanwege de werkelijke inflatie). Zullen pensioenfondsen en

verzekeraars méér onder het schrikbewind van de ECB lijden?

Natuurlijk, omdat ze leven van positieve rentetarieven. Zullen

aandelenkoersen en huizenprijzen nog verder stijgen en een nòg grotere

bubbel creëren? Wij denken van niet, omdat er teveel seinen op

rood staan. Alles is zo pervers en op zijn kop gezet dat het niet veel

langer kan duren en het wereldwijde kaartenhuis instort.

We waarschuwen al jaren dat de centrale banken hun obligatiemarkten

enorm hebben verstoord met activa-aankopen (kwantitatieve versoepeling),

waardoor er een acuut en chronisch tekort aan risicovrije effecten is

ontstaan, waardoor er op een dag door het verloop van de rentecurve

spontaan een marktcrash en langdurige wereldwijde recessie kan (zal)

ontstaan.

Centrale banken hebben een monster gecreëerd dat ze nu niet kunnen

temmen en ze hebben geen idee hoe de huidige crisis op te lossen. Ze

zullen door de markt worden gedwongen om dingen te doen die ze òf niet

willen òf niet zouden moeten doen. Het is het gevolg van een 30-jarige

opbouw van moreel gevaar, het met alle middelen voorkómen dat

failliete ondernemingen/banken ook daadwerkelijk omvallen en het niet

begrijpen van de markten, waardoor het prijsmechanisme van de

financiële markt vrijwel nutteloos geworden is.

Eén van de weinige maatregelen die centrale bankiers nog kunnen nemen

is om iedereen geld te geven. Inderdaad, helicopter geld. Het zal niet

alleen het failliet van het financieel systeem aantonen, maar ook de

onkunde en domheid van de centrale bankiers en politici, die al die

jaren geen aandacht hebben geschonken aan dat financieel wanbeheer dat

zich in alle openheid kon voltrekken.

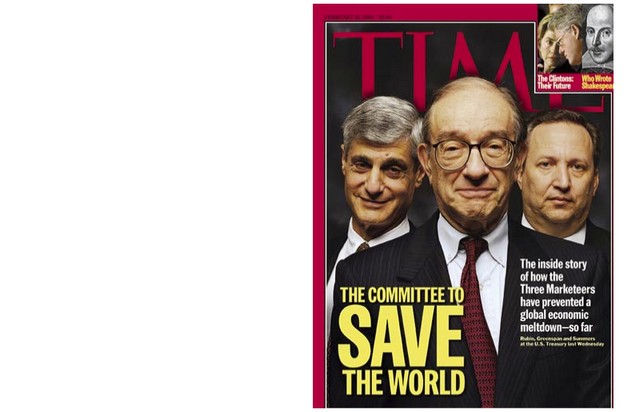

Kunt u zich nog de volgende voorpagina herinneren van het blad Time

uit 1998?

Een andere oplossing - althans voor het financiële systeem - kan een

ramp als 9/11 zijn, of een oorlog, en het is in dit verband geen

toeval dat overal op de wereld - op zóveel verschillende plaatsen -

onlusten uitbreken en de spanningen tussen landen oplopen