De president van de ECB heeft aangekondigd de rente verder te zullen verlagen en zal Quantitative Easing volhouden zolang als het nodig is, zelfs als het helemaal niet werkt (en dat doet het niet). Dit gaat niet goed aflopen!

De Volkskrant meldt het

volgende:

![]()

De president van de Europese Centrale Bank, die eind volgende maand

afscheid neemt, kondigt donderdag niet alleen de langverwachte

renteverlaging aan, maar ook een nieuwe ronde schuldaankopen. De

Nederlandse banken betalen nu al ruim een half miljard euro per jaar

om hun overtollige spaargeld bij de ECB te parkeren. Het tarief van

die depositorente gaat na 3,5 jaar nog verder omlaag: van -0,4 naar

-0,5 procent. Daarmee komt ook voor spaarders een negatieve rente in

zicht.

...

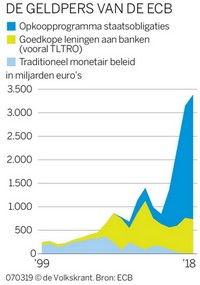

De ECB ... hervat haar omstreden beleid van ‘monetaire verruiming’. De

afgelopen jaren kochten de centrale bankiers al voor 2.648 miljard

euro aan obligaties van overheden en multinationals. Die gigantische

schuldenberg zal vanaf november verder aanzwellen met nog eens 20

miljard euro per maand.

![]()

Draghi wil het dit keer weer eens groot aanpakken! Hij had wel te

maken met een ongekende opstand binnen de ECB toen centraal Europa

weerstand bood aan zijn plan van Quantitative Easing (Frankrijk,

Duitsland versus Spanje, Italië, Griekenland). Dit doet ons trouwens

denken aan de Mel Brooks-parodie "De

mensen zijn in opstand."

In dit geval verzetten Frankrijk en Duitsland zich tegen meer QE,

terwijl "de mensen" (Spanje, Italië en Griekenland) in opstand komen

en aandringen op méér QE.

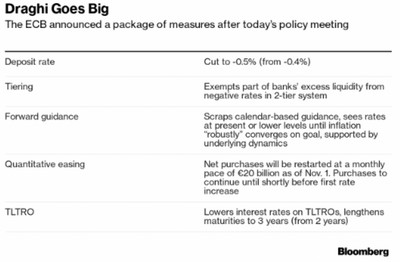

We lezen de volgende interessante achtergrondinformatie op Bloomberg:

![]()

European Central Bank governors representing the core of the euro-area

economy resisted President Mario Draghi’s ultimately successful bid to

restart quantitative easing, according to officials with knowledge of

the matter.

The unprecedented revolt took place during a fractious meeting where

Bank of France Governor Francois Villeroy de Galhau joined more

traditional hawks including his Dutch colleague Klaas Knot and

Bundesbank President Jens Weidmann in pressing against an immediate

resumption of bond purchases, the people said. They spoke on condition

of anonymity, because such discussions are confidential.

Those three governors alone represent roughly half of the euro region

as measured by economic output and population. Other dissenters

included, but weren’t limited, to their colleagues from Austria and

Estonia, as well as members on the ECB’s Executive Board including

Sabine Lautenschlaeger and the markets chief, Benoit Coeure, the

officials said.

Mario Draghi says the ECB will maintain a “highly accommodative stance

of monetary policy.”

Such disagreement over a major monetary policy measure has never been

seen during Draghi’s eight-year tenure. It casts a shadow over the

resolve underpinning his parting stimulus shot before Christine

Lagarde succeeds him, and also over his account of the proceedings.

The extent of the rift might open the door to critics of the

institution to question the legitimacy of its decisions.

Despite the disagreement, Draghi presented the decision to relaunch QE

as having enough support to move forward. There was no vote on the

matter, in line with typical ECB practice. Such a ballot would be a

rare occurrence, but if one had taken place, under the Governing

Council’s system of rotation to streamline decision-making, the French

and Estonian governors would have been unable to cast a vote this

month.

“There was more diversity of views on APP. But then, in the end, a

consensus was so broad there was no need to take a vote. So the

decision in the end showed a very broad consensus. As I said, there

was no need to take a vote. There was such a clear majority.”

– Mario Draghi, Sept. 12 press conference in Frankfurt

One key argument wielded by policy makers opposed to Draghi’s

resumption of QE was that it would be better to save it to use as a

contingency in an emergency, such as an abrupt outcome to Brexit if

the U.K. leaves the European Union without a transition deal, the

officials said.

Spokesmen and spokeswomen for the Austrian, Dutch, Estonian, French

and German central banks declined to comment on the ECB discussions.

An ECB spokesman also declined to comment.

QE has previously proved contentious. Draghi encountered significant

opposition in 2015, when he pushed the Governing Council to start bond

purchases, against the wishes of his German, Dutch, Estonian and

Austrian colleagues.

Draghi’s decision to press ahead without such key support risks

leaving Lagarde with a headache when she starts in November. She will

need to decide whether to persist in a policy that has divided her

Governing Council, risking further acrimony. The alternative would be

to dial back the ECB’s current stimulus commitments, an approach that

could provoke a market backlash.

![]()

Dat heeft hij zo ongeveer gezegd. Serieus, hoeveel extra Quantitative

Easing willen Spanje, Italië en Griekenland?

Is het omdat hun banksystemen zich nog steeds in wild vaarwater

bevinden? Hieronder een voorbeeld van een Italiaanse, Spaanse en

Griekse bank.

De ECB heeft vandaag feitelijk "MMT" (de moderne monetaire

theorie) tot haar monetair beleid

verklaard. Dit zal garant staan voor de fiscale vernietiging van de

euro - en alle landen die hem gebruiken.

Het maakt de spanning tussen belastingheffing en gewenste

overheidsdiensten tot een anachronisme, en verklaart dat regeringen

onbepaald en ongelimiteerd "fiscale stimuli" kunnen uitvoeren zonder

zich zorgen te maken of hun obligaties verhandelbaar zijn of dat

beleggers geloven dat ze zullen worden betaald.

Het maakt pensioenfondsen onmiddellijk en permanent insolvent

als ze deze staatsobligaties als bron voor couponrente kopen, omdat er

geen of een negatieve coupon zal zijn - en dus verschuiven

staatsobligaties in de eurowereld van kapitaalreserves naar

kapitaalvernietigers. De enige reden om een dergelijke obligatie te

kopen, met andere woorden, is omdat men denkt dat er sukkels

zullen zijn die het van hen zullen kopen wanneer de tarieven nòg

negatiever worden.

Dit zet het hele uitgangspunt van obligaties - het hogere deel van de

kapitaalstructuur van een land of een bedrijf - op zijn kop, omdat

uitsluitend speculatie het doel is om een dergelijk "beleggings-instrument"

te bezitten. Met andere woorden, in termen van kapitaalveiligheid zijn

staatsobligaties nu niet ver verwijderd van opties!

Natuurlijk is dit beleid niet bepaald nieuw in het Europese complex,

maar de onderstreping ervan van vandaag maakt duidelijk dat het beleid

niet de verwachte resultaten heeft opgeleverd. Dit is trouwens het

gevaar - waar niemand om lijkt te geven. Als je iets doet met een

verwachting van een resultaat en niet alleen het resultaat niet krijgt,

krijg je verdere achteruitgang en is het zeer waarschijnlijk dat wat

je doet ineffectief is of het probleem erger maakt.

De volgende stap laat zich raden: wellicht dat de EU straks wel iets

ziet in het idee van de VS om de looptijden van staatsobligaties op te

rekken. Washington overweegt volgend jaar 50-jaars obligaties uit te

geven wanneer de regering op zoek is naar goedkopere en op langere

termijn gerichte manieren om haar groeiende schuldenlast te

financieren. Dat vertelde minister van Financiën Steven Mnuchin

vandaag aan

CNBC. Of

misschien wel 100-jaars staatsobligaties - zie Argentinië.

De opmerkingen van Mnunchin komen een dag nadat president Donald Trump

heeft getweet dat hij vindt dat de VS moeten kijken naar het "herfinancieren"

van de schuldenlast, die onlangs de grens van $ 22,5 biljoen (!) heeft

overstegen.

Het verbaast ons elke dag weer dat we het punt hebben bereikt waarbij

onze zogenaamde economische experts denken dat negatieve tarieven en

MMT goede ideeën zijn. In de VS valt Trump de FED keer op keer aan ("naïve

boneheads"), maar als zakenman zou Trump beter

moeten weten (wat ook wel het geval zal zijn), maar het is overal

gewoon een kwestie van "extend en pretend" en doen alsof men bezig is

het onvermijdelijke uit te stellen, van te veel jaren van

schuldaccumulatie. Wat Trump betreft - en het geld eigenlijk voor de

meeste westelijke regeringsleides) - hij wil absoluut niet dat er een

epische crash tijdens zijn termijn gebeurt, en net als alle

ambtsdragers zullen ze meegaan met elk plan om een herverkiezing

veilig te stellen. Daarbij horen natuurlijk ook de

jaarlijkse beloften aan de kiezers waar nooit iets van terechtkomt.

De ECB zal QE volhouden zolang als het nodig is, zelfs als het

helemaal niet werkt (en dat doet het niet). De inmiddels overleden

Stanford-econoom Ronald McKinnon argumenteerde al jaren geleden dat

zelfs vóórdat rentetarieven onder nul dalen, de contraproductieve

feedbackl zwaarder weegt dan de voordelen van de lagere tarieven,

zelfs als de rentetarieven zowel reëel als nominaal lager zijn.

Door vast te houden aan haar eigen beleid heeft de ECB haar eigen

doodvonnis, en dat van de landen in de eurozone, getekend.

Wat er nu dus gaat gebeuren? Goede vraag - maar we weten zeker dat de

landen (en hun burgers) die de euro gebruiken het niet leuk zullen

vinden.

Komend weekend zullen wij opnieuw aandacht aan dit onderwerp besteden.