Mario Draghi's laatste grote optreden toont de hulpeloosheid waarin de ECB zich bevindt. Een lichte verhoging van de boeterente op ongebruikte bankfondsen is een hulpeloze monetaire beleidswijziging, die in het licht van de naderende recessie het best als luchtfietserij kan worden gezien. Maar wat had de ECB moeten doen? Het is duidelijk dat de monetaire beleidsinstrumenten van de centrale banken niet langer werken.

Als afscheidskado heeft ECB-president Mario Draghi een passend besluit

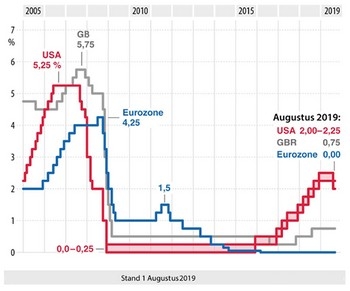

genomen: de rentetarieven - die al in negatief territorium zijn - zijn

verlaagd tot min 0,5%, en vanaf november zal de ECB opnieuw obligaties

kopen van overheden en bedrijven. Voor 20 miljard euro per maand en -

dit is het beslissende nieuws vanuit het oogpunt van de markten -

zonder tijdslimiet. Zolang de inflatie in de eurozone niet de

doelstelling van twee procent bereikt, zal de ECB blijven kopen en

veel economen denken dat het heel lang zal duren om op die 2% te komen.

Enerzijds is er het beleid van centrale banken, dat sinds het midden

van de jaren tachtig op elke (mogelijke) crisis op de financiële

markten of in de economie heeft gereageerd met renteverlagingen,

zonder nadien de rentetarieven indien nodig opnieuw te verhogen. Ze

hebben bijgedragen aan het belonen van degenen die schulden hebben.

Het resultaat is een exploderende wereldwijde schuld van staten en

particulieren, vooral voor niet-productieve doeleinden zoals

consumptie, de aankoop van bestaande activa, met name onroerend goed,

en speculatie. Het probleem van de steeds groter wordende schuld is

echter dat deze alleen kan worden gehandhaafd tegen lagere

rentetarieven. De rentetarieven moeten daarom bij wijze van spreken

morgen nòg lager zijn, omdat ze vandaag al laag zijn.

Deze neiging tot leven op de pof werd verder versterkt door de

politiek. Vooral in reactie op de nieuwe concurrenten uit Oost-Europa

en China zou men moeten zorgen voor beter onderwijs en meer

investeringen. Maar in plaats van deze vermoeiende weg te gaan, dwong

het beleid de compensatie van ontbrekende inkomstenstijgingen met méér

schulden (VS) of brak het de verzorgingsstaat in sneltreinvaart af (EU).

Goedkoop geld en de als risicovrije speculaties leidden tot bubbels op

de financiële markten. In de afgelopen 20 jaar hebben we er al twee

gehad (dot-com bubbel en financiële bubbel) en we zouden eigenlijk al

in de volgende moeten zitten (staatsobligaties en Wall Street). Het

probleem hierbij is dat als deze bubbels barsten brengen ze

onmiddellijk het wereldwijde financiële systeem en dito conjunctuur in

gevaar vanwege de hoge schuldenlast. En zal de oplossing worden

gezocht in - u raadt het al - nog meer goedkoop geld.

Natuurlijk kan men niet voor altijd rekenen op de positieve uitwerking

van nieuwe schulden. Het effect neemt in werkelijkheid zelfs af, dus

de omvang moet toenemen. Als het dat niet doet, krijgen we crises

zoals de financiële crisis van 2009. Alleen door meer en meer en

goedkoper en goedkoper geld kan het huidige systeem draaiende worden

gehouden.

De hoge schulden verzwakken bovendien de groei, omdat steeds meer

bedrijven alleen bestaan dankzij het goedkope geld. Ze kunnen doen

alsof ze nog steeds solvabel zijn, ook al zijn ze eigenlijk bankroet.

Financiële deskundigen spreken in dit verband van "zombies" die niet

investeren of innoveren en het voor gezonde bedrijven nòg moeilijker

maken om succesvol te opereren. Het bancaire systeem is ondertussen al

aardig verzwakt door deze zombies en verliezen als gevolg van de

laatste crisis en komt onder toenemende druk van de lage rente. De

winsten daalt en het vermogen om kredieten te verstrekken aan gezonde

bedrijven neemt af.

In de eurozone hebben we dan ook nog het probleem met de euro. Zoals u

weet vinden wij de eurozone de slechtst denkbare monetaire unie. Met

de introductie van de euro begon in de crisislanden van vandaag de dag

een schuldenexplosie. De rentetarieven waren (en zijn) te laag en

zorgden voor bubbels op de onroerendgoedmarkten. Maar ze zorgden er

ook voor dat de economieën van de lidstaten uiteen liepen in plaats

van - zoals gehoopt - dat ze in de pas zouden lopen. De "eurocrisis"

was en is daarom geen staatsschuldencrisis, maar een doodordinaire

schuldencrisis en een crisis van gebrek aan convergentie van de

lidstaten. Zonder de belofte van Mario Draghi om alles te doen wat

denkbaar is om de euro te behouden, zou de eurozone niet meer bestaan.

Het enige probleem is dat goedkoop geld de problemen van de eurozone

niet kan oplossen, maar alleen tijd koopt. En werkt het alleen als het

geld nòg goedkoper wordt.

Politici en centrale bankiers hebben de doos van Pandora geopend: ze

hebben alle ellende over de wereld losgelaten. Het enige dat nog

resteert is de hoop..... op een oplossing. Maar elke oplossing die

zij kiezen vergroot de crisis tot een steeds groter

probleem.

We kunnen het visualiseren met het volgende voorbeeld: de centrale

banken duwen de schuldenballon onder water zodat het geen probleem

wordt. Ondertussen wordt deze ballon elk jaar groter en duwt hij meer

naar de oppervlakte. Alleen door meer druk kan hij onder water worden

gehouden, maar het effect is dat hij steeds meer opblaast hoe meer die

onder water wordt geduwd. Op een gegeven moment kan de centrale bank

hem niet vasthouden en schiet de schuldenballon uit alle macht naar de

oppervlakte.

Met elke nieuwe reddingsactie pompen ze de ballon verder op en leggen

zo de basis voor de grootste schuldencrisis aller tijden. Het is een

grote gok: kunnen ze (nog) een hoge inflatie genereren en zo een

ietwat pijnloze weg naar schuldverlichting vinden of barst de bubbel?

Het is in ieder geval duidelijk dat er geen vrijwillige exit uit deze

ellende mogelijk is. Daarom past de benoeming van de Franse politicus

Christine Lagarde in dit beeld. Het IMF, haar vorige werkgever, heeft

verschillende onderzoeken uitgevoerd die aantonen waar de reis naar

toe kan gaan. De ideeën variëren van het inpikken van delen van

vermogens, het invoeren van een belasting op contante transacties tot

en met het verbod op contant geld (en vermoedelijk zelfs fysiek goud).

De randvoorwaarden voor een stijgende goudprijs zijn verder verbeterd

met de recente monetaire beleidsbeslissingen van de Europese Centrale

Bank. Commerciële banken en verzekeringsmaatschappijen krijgen nog

meer redenen om goud als een kasreserve te beschouwen, als gevolg van

de stijgende rente op deposito's bij de ECB. Twee jaar geleden

begonnen grote financiële instellingen hun kasposities in hun kluizen

te vergroten.

De aankondiging van de hervatting van het obligatie-aankoopprogramma

spoelt meer geld naar de markten. De ECB heeft de rendementen op

Europese staatsobligaties al in de grond gestampt - wat nog een groot

probleem gaat worden. Oliver Bäte, CEO van Allianz, kondigde al in

augustus aan dat zijn groep niet langer Duitse staatsobligaties zou

kopen, gezien het negatieve rendement.

Het zal ongetwijfeld leiden tot een nòg grotere obligatiebubbel, tot

een nòg grotere beleggingsnoodtoestand bij conservatieve

institutionele beleggers (pensioenfondsen, verzekeringsmaatschappijen),

tot nòg meer risico voor een paar procentpunten rendement. Dit

verhoogt de kans op een crash en de potentiële omvang van de volgende

grote crisis.

De ECB zal vervolgens gedwongen worden verdere uitzonderlijke

maatregelen te nemen. Dat zou bijvoorbeeld kunnen zijn dat de criteria

onder het aankoopprogramma worden verzachten. Tot nu toe koopt het

geen Griekse effecten (maar let op: nationale centrale banken doen het

werk namens de ECB). Met de toename van de strafrente kan ze zich

echter - uit wanhoop - terugvallen op rampzalige beslissingen. Volgens

haar eigen ECB-statuten mag het rendement op de te kopen obligaties

niet lager zijn dan de depositorente (nu -0,5%).

Komen we op een actueel onderwerp: het beperken van (het gebruik van)

contant geld! En hoe zit het met "helikoptergeld"? Ten slotte is

inflatie dringend nodig. En ook dit alles zal leiden tot een nog

grotere vraag naar goud!

Het argument van dat er geen rente op goud zit, ooit genoemd door

vermogensbeheerders als een negatief criterium, keert meer en meer in

de tegenovergestelde richting. De reële rentetarieven in de eurozone

begeven zich op een (neerwaarts) hellend vlak. Goud krijgt zijn

koopkracht in de loop van de sluipende inflatie en kost geen rente. We

kunnen zelfs geconfronteerd worden met het begin van een grote "gouden

zeepbel", aangezien steeds meer beleggers de roep van goud volgen.

Dis is wat wij denken hèt grote afscheidscadeau van Mario Draghi aan

beleggers in goud in de eurozone. Zijn opvolger mag dan zorgen voor de

bijwerkingen van een sterke stijging van die goudprijs.

Er is ongetwijfeld veel nagedacht over hoe de rente nog dieper het

negatieve territorium in kan worden geduwd zonder dat de spaarders uit

het systeem kunnen ontsnappen. Aangezien zelfs dit niet genoeg zal

zijn, wordt tegelijkertijd de volgende grote stap tegelijkertijd

voorbereid: de directe financiering van staten door de centrale banken.

Vermoedelijk gerechtvaardigd door de "dringende strijd" tegen

klimaatverandering. Zo vind je altijd wel een reden.

Politici en bankiers manoeuvreren ons nu al tientallen jaren in een

doodlopende straat - en begint de finale. De desintegratie van de

eurozone, in combinatie met een recessie van ongekende omvang is

onvermijdelijk. Ongeacht de uitkomst, de verliezer is duidelijk: de

spaarder.