We zitten waarschijnlijk midden in een Black Swan-gebeurtenis.

Misschien weet u niet wat wij hiermee bedoelen. De term Black Swan wordt toegepast bij risicomanagement als we het hebben over risico’s met een extreem kleine kans dat die plaatsvinden, maar als het gebeurt een catastrofale uitwerking hebben. Met als belangrijke kenmerk dat het zeer moeilijk in te schatten risico's zijn. Het voorspelt niet veel goeds.

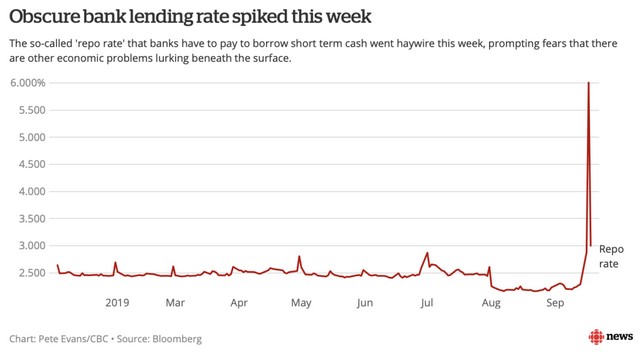

Kijk eens naar onderstaande grafiek:

Niemand weet met zekerheid wat de onrust op de repo- en geldmarkten

wereldwijd veroorzaakt, maar we vermoeden dat veel ervan te maken

heeft met de toename van de biljoen-dollar-plus begrotingstekorten

tijdens een economische expansie, d.w.z. procyclische

begrotingstekorten, die erg zeldzaam zijn geweest. We hebben dit thema

de afgelopen maand in onze nieuwsbrief besproken.

Kern van het betoog was dat de technische factoren van de Treasury-markt,

vraag en aanbod, snel veranderen en dat het natuurlijke pad van reële

rentetarieven hoger is, en dat dit gevolgen heeft voor de financiële

repressie. We hebben onderschat hoe gevoelig wereldwijde markten waren

voor een stijging van zelfs maar 50 basispunten bij langlopende

obligatierendementen.

We zitten nu in een situatie dat het Amerikaanse ministerie van

Financiën nog steeds behoefte heeft aan $ 1 biljoen aan jaarlijkse

financiering. Wij zijn van mening dat er zich nu verstoringen op de

geldmarkten voordoen, aangezien de rentetarieven niet hoger kúnnen

stijgen naar hun "normale" evenwichtsniveau, omdat markten merken (en

donders goed weten) dat er te veel schulden zijn in het wereldwijde

financiële systeem.

Als je in een opgeblazen ballon knijpt, zie je ergens anders de druk

en de uitstulping. Zo'n beetje volgens het

principe van Le Chatelier.

De

opiniepagina van Bloomberg

heeft het ook in de gaten.

We willen wijzen op een invalshoek die zich grotendeels onder de radar

bevindt: de chaos in de repomarkten was lang aan de gang gezien de

toenemende Amerikaanse begrotingstekorten en de geldschieters die dat

tekort financieren. Tekorten, hoewel we hier niets nieuws vertellen,

lopen bij overheden na verloop van tijd meestal op. En hoewel ze in de

VS elk jaar daalden, van 2011 tot 2015, zowel in het algemeen als als

percentage van het bruto binnenlands product, is de kloof opnieuw

groter geworden onder president Donald Trump. Alles bij elkaar genomen

is het aantal uitstaande Amerikaanse staatsobligaties sinds de

financiële crisis ongeveer verdrievoudigd.

Deze groei was grotendeels onder controle in de jaren na de financiële

crisis, omdat de FED via zijn kwantitatieve versoepelingsprogramma's

grote delen van de Treasury-markt had opgekocht. Maar het verkleinde

geleidelijk de omvang van zijn balans van eind 2017 tot juli, precies

op hetzelfde moment dat het Amerikaanse ministerie van Financiën de

omvang van zijn maandelijkse veilingen verhoogde om de grotere

begrotingstekorten te financieren. Alles bij elkaar genomen heeft de

FED nu ongeveer $ 2,1 biljoen aan Treasuries, tegen bijna $ 2,5

biljoen.

Sinds de eeuwwisseling, toen de Amerikaanse federale begroting een

overschot had, leunde de Amerikaanse regering zwaar op buitenlandse

centrale banken en vervolgens op de Federal Reserve, na de

financiële crisis, om de groeiende fiscale kloof te dichten. De

Federal Reserve kan de Amerikaanse overheid niet rechtstreeks

financieren door deel te nemen aan de maandelijkse veilingen (tenzij

de SOMA-portefeuille wordt verlengd - de System Open Market Account

(SOMA) wordt beheerd door de Federal Reserve Bank en bevat activa die

zijn verworven door middel van activiteiten in de open markt).

Dat rechtstreeks financieren is dus een probleem, maar de FED

doet dit bij haar secundaire marktaankopen, bijvoorbeeld via

Quantitative Easing (QE), of, en nu gaan we koffiedik kijken en

bewegen we ons via open-markttransacties (Open Market Operations - OMO),

waarvan we vermoeden dat dit binnenkort zal veranderen in

permanente open-markttransacties (POMO), naar een nieuwe

permanente ronde van QE.

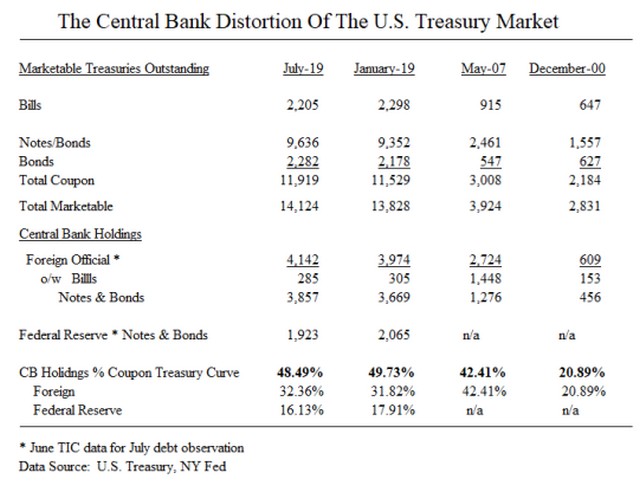

Dit gebeurt nu wanneer het jaarlijkse kern-inflatiecijfer van de

afgelopen drie maanden in de VS 3,4% bedraagt.

Let op, want eind juli hadden de Federal Reserve en buitenlandse

centrale banken bijna 50% van alle verhandelbare schatkistobligaties

en obligaties uitstaan. Dat is verbijsterend, om het zachtjes uit te

drukken.

De financiering van de Amerikaanse overheid door de centrale bank

heeft fondsen en liquiditeit vrijgemaakt om andere activamarkten en

kapitaaluitgaven, of terugkopen, mogelijk te maken.

De Federal Reserve en de grote centrale banken die er ècht toe doen -

China en Japan - hebben hun aankopen van Amerikaanse Treasuries

teruggeschroefd terwijl de rentetarieven ver onder de waarde zijn

gedaald, wat volgens ons hun technisch evenwichtsniveau is om de markt

draaiend te houden.

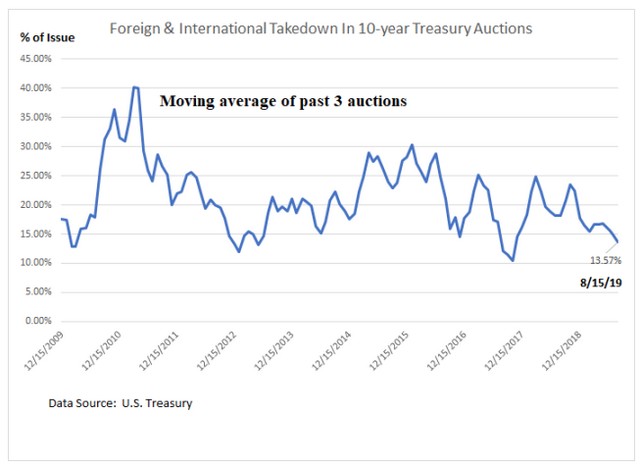

Zelfs het verhaal dat buitenlanders Amerikaanse Treasuries blijven

opkopen vanwege hun opbrengsten lijkt niet te worden ondersteund door

de harde cijfers - althans wat betreft de 10-jaars Note - van de

recente maandelijkse veilingen. Vanaf de uitgiftedatum 15 augustus

kregen buitenlanders gemiddeld slechts 13,6% toegewezen over de

afgelopen drie veilingen.

In feite werd bij de uitgifte van 15 augustus (7 augustus veilingdatum)

slechts 12,02% toegewezen aan buitenlanders en internationale kopers,

de laagste toewijzing sinds september 2016.

Een slechte timing omdat het Amerikaanse ministerie van Financiën, die

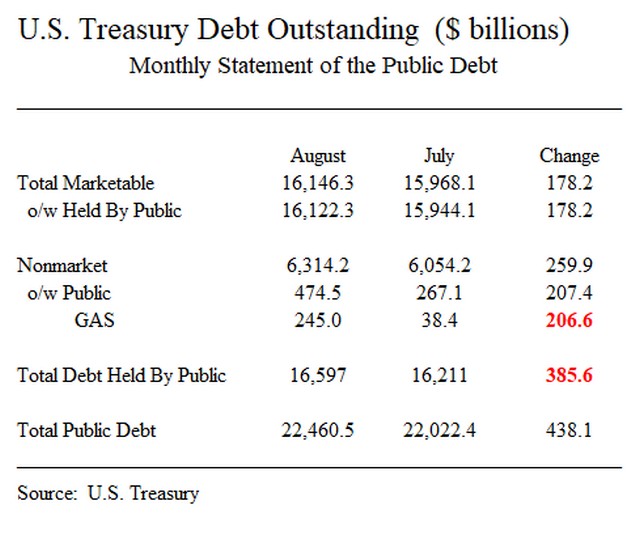

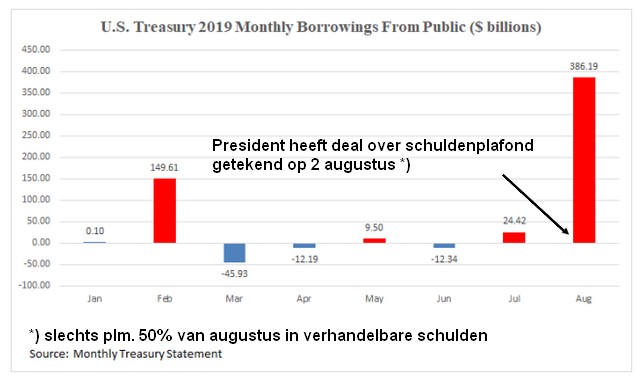

vóór augustus gedwongen was zijn begrotingstekort te financieren door

zijn saldi bij de Fed te verlagen (en op andere manieren) vanwege het

schuldenplafond dat in augustus bijna $ 400 miljard van het publiek

had geleend. Dat kan, nee, dat kàn het financiële systeem

hebben geschokt. Een beetje zoals de druk die wordt opgebouwd op een

strandbal, die onder water wordt gehouden en dan plotseling los wordt

gelaten.

Het Amerikaanse ministerie van Financiën is redelijk goed in het

beheren van zijn leningen om de marktstabiliteit te handhaven en heeft

ongeveer $ 200 miljard van $ 386 miljard uitgegeven in de vorm van

niet-verhandelbare schulden van de General Account Series aan het

publiek. Deze Treasuries worden meestal uitgegeven aan

intragouvernementele instellingen - dus niet-openbaar - zoals de

trustfondsen van de Social Security.

Wie heeft die $ 200 miljard aan General Account Series gekregen? We

vermoeden dat het een schimmige rekening is en we zijn aan het kijken

- via het Amerikaanse ministerie van Financiën - of we erachter kunnen

komen. Het antwoord verwachten we niet binnen een paar dagen.

Bovendien lijken banken, inclusief primary dealers, tot over hun oren

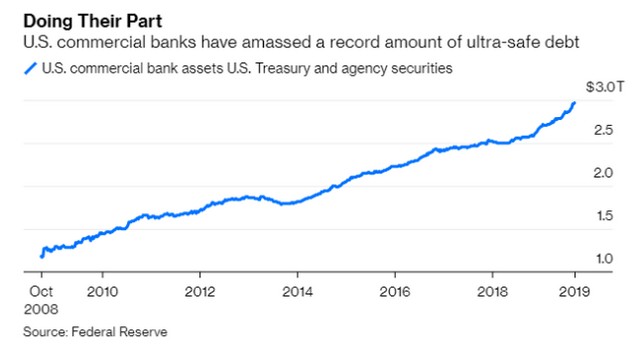

te zitten in Treasury securities. Dus als het niet de FED is, en het

zijn niet China en Japan, waar gaan al die Treasuries dan naartoe?

Amerikaanse commerciële banken zijn zeker een plek om te beginnen met

zoeken. Ze hebben hun steentje bijgedragen sinds de financiële crisis,

maar vooral de laatste tijd, met het in hun bezit hebben van

Amerikaans schatkistpapier en effecten van instellingen, oplopend tot

bijna $ 3 biljoen per 11 september:

Hier zien we het mensen, het is helemaal geen ingewikkelde wetenschap.

Te veel aanbod op alle verkeerde plaatsen en onvoldoende vraag van

alle juiste plaatsen. Als de tarieven naar hun natuurlijke

evenwichtsniveau omhoog zouden gaan, zou de vraag naar

schatkistpapieren van natuurlijke kopers komen en betwijfelen we echt

dat de financiële markten ze zouden nemen. Maar, zoals we weten vanaf

het vierde kwartaal 2018, kùnnen de rentetarieven niet stijgen omdat

de aandelen- en activamarkten in dat geval zullen crashen.

Dat leidt ons naar het eindspel.

We maken ons al geruime tijd zorgen over de financiering van grote

begrotingstekorten, en we bedoelen gróót - het Amerikaanse tekort van

oktober 2018 tot augustus 2019 is gelijk aan het gecombineerde bbp van

Oostenrijk, Ierland en Tsjechië, vooral gezien de verstoring van de

wereldwijde rentetarieven.

Eén vraag houdt ons al langer bezig. Als de huidige

overheidsrendementen worden onderdrukt en nep zijn, en waarvan vele

dan ook nog negatief zijn, kunnen de geldverstrekkers dan een

significant bedrag aan nieuwe schulden uitgeven tegen deze huidige

rendementen? Vooral voor lange-termijn-houders?

We denken hier even hard op maar onze vermoedens zijn dat van de Grote

Drie - VS, Duitsland en Japan, die relatief transparante markten

hebben in tegenstelling tot China - de VS de enige regering is die een

aanzienlijk aanbod van schulden en obligaties in de markten moet

uitzetten.

Het verbaast ons dat er onrust heerst op de financiële markten, hoewel

we dachten dat de druk méér zichtbaar zou worden bij de maandelijkse

veilingen. Het kan zijn dat de banken worden volgepropt om de

veilingen beter te laten lijken. Misschien, we weten het niet.

We zullen er snel achter komen omdat het Amerikaanse ministerie van

Financiën haar netto nieuwe uitgifte zal moeten opvoeren, na haar

creatieve cashflowbeheer tijdens de onderhandelingen over het

schuldplafond van dit jaar. We betwijfelen serieus dat dit kan zonder

een nieuwe ronde van kwantitatieve versoepeling (QE), en dat het

genereren van nieuwe inkomsten misschien het begin is van het einde

van de dollarhegemonie en ons op de weg voert naar hogere inflatie,

waarop velen lijken te hopen.

Slotsom: als we gelijk hebben is de onrust op de financiële markten

vooral een structureel probleem, dat periodiek kan kalmeren,

afhankelijk van de onderlinge afstemming van de kasstromen, òf de

verstoringen kunnen elders en op andere markten opduiken. Het lijkt er

echter op dat de Dag van de Afrekening op de schuldenbom binnenkort

gekomen is, de Dag des Oordeels waar velen al zo lang voor waarschuwen,

maar waar natuurlijk niemand nog rekening mee houdt.

In de aanloop daar naartoe zal er een situatie zijn waar de enige

echte politieke keuze gemaakt zal worden om de tekorten snel te gelde

te maken, wat de economische en financiële verstoringen alleen maar

aanzienlijk zal vergroten, en waardoor het mijnenveld van potentiële

zwarte zwanen verder wordt uitgebreid.

Of er wordt gewoon besloten tot een Derde Wereldoorlog.