In tegenstelling tot wat economen en analisten ons willen doen geloven is er niets normaals aan een Amerikaanse Federal Reserve die honderden miljarden per week naar niet met name genoemde banken op Wall Street sluist. Iemand heeft een probleem.

Afgelopen week sprak in Denver, bij de National Association of

Business Economists, Jerome Powell, voorzitter van de Federal Reserve,

en zei (toespraak

hier) hij dat een

groter, langdurige bailout van Wall Street eraan

komt - hoewel we de bailouts geen nieuwe ronde van Quantative Easing

mogen noemen. Yeah, right.

Zijn twee belangrijkste punten werden weggestopt in een mistig betoog

maar kwamen luid en duidelijk over: "... mijn collega's en ik zullen

binnenkort maatregelen aankondigen om over een periode de voorraad

reserves te verhogen."

En dit: "Zoals we in onze verklaring van maart meldden we zullen we

bij balansnormalisatie op een gegeven moment beginnen met het verhogen

van ons effectenbezit om een passend niveau van reserves aan te houden.

Die tijd is nu in ons voordeel."

Laat die laatste uitspraak even bezinken. Onder de vorige voorzitter

van de Federal Reserve, Janet Yellen, betekende normalisatie van de

balans bij de Federal Reserve het verminderen van de ongekende Fed-balansomvang

van $ 4,5 biljoen (!) om terug te keren naar iets van vóór de crisis.

Onder Powell betekent normalisatie nu het vergróten van de balans van

de Fed naar nog niet gedefinieerde hoogten.

De balans van de Federal Reserve was opgeblazen tot het ongekende

niveau van $ 4,5 biljoen door obligaties op te kopen van de wankelende

banken van Wall Street tijdens de financiële crisis. De Fed geeft zijn

reddingsacties aan Wall Street graag mooie namen om hun echte doel te

verhullen. Deze heette Quantitative Easing of QE. Van november 2008

tot oktober 2014 heeft de Fed drie ronden QE ingezet - QE1, QE2 en

QE3. De laatste stond op Wall Street bekend als QE-Infinity omdat deze

een open einde leek te hebben.

Op 7 januari 2008 bedroeg de balans van de Fed $ 881 miljard. Tegen

2015 en drie rondes van QE was het uit de hand gelopen naar $ 4,5

biljoen. Yellen startte haar normalisatieprogramma om de balans van de

Fed in oktober 2017 te verkleinen door het verwijderen van de

vervallende schatkistpapieren van de Fed en de hoofdbetalingen op door

hypotheek gedekte effecten die de Fed had gekocht van banken van Wall

Street. Powell's Federal Reserve stopte die afname afgelopen augustus.

De Fed is weer bezig met het "herinvesteren" van zijn vervallende

obligaties in nieuwe obligaties om zijn balans opnieuw op te pompen.

Bovendien heeft de Fed vanaf 17 september van dit jaar voor honderden

miljarden dollars per week toegevoerd aan doorlopende leningen aan

effectenbedrijven (primaire dealers) van Wall Street door in te

grijpen in de "repurchase agreement"-markt (repo). Tussen 11 september

en 30 september is de balans van de Fed explosief gestegen met $ 176

miljard - in slechts 19 dagen - tot een totaal van $ 3,9 biljoen.

Maar 13 juni vorig jaar dacht Powell nog heel anders. Tijdens zijn

persconferentie op die datum legde Powell het normalisatieschema uit

en verklaarde hij: “... ons programma voor het verminderen van onze

balans, dat in oktober begon, verloopt soepel. Behoudens een materiële

en onverwachte verzwakking van de vooruitzichten, zal dit programma

volgens schema verlopen en zal onze balans blijven krimpen."

Aangezien Powell de balans van de Fed niet langer vermindert, maar

deze dramatisch uitbreidt, moeten we hem aan zijn woord houden op die

persconferentie en concluderen dat er een "onverwachte verzwakking van

de vooruitzichten is geweest", ondanks het feit dat hij in zijn

toespraken nog steeds een rooskleurige draai geeft aan de Amerikaanse

economie.

De Federal Reserve weet duidelijk al maanden dat wat het van plan was

te doen om het financiële systeem opnieuw te redden, niet populair zou

zijn bij het Amerikaanse volk en dat het waarschijnlijk zwaar onder

vuur zou komen te liggen van sommige leden van het Congres. Dus op 25

februari lanceerde het een public relations-campagne genaamd "Fed

Listens". Het beschrijft zijn luistertournee door het land als volgt:

![]()

At the Fed, we’re currently reviewing our

monetary policy strategy to find out if there are ways it could be

improved to achieve the goals assigned to us by law. To make sure we

consider a broad range of views from the public we serve, we’re

holding Fed Listens events in diverse locations across the U.S. These

events will focus on communities where, despite a strong economy,

people are struggling to keep pace.

![]()

![]()

Bij de Fed herzien we momenteel onze monetaire-beleidsstrategie om

erachter te komen of er manieren zijn om deze te verbeteren om de

doelen te bereiken die ons wettelijk zijn opgelegd. Om ervoor te

zorgen dat we rekening houden met een breed scala aan opvattingen van

het publiek dat we bedienen, houden we evenementen van Fed Listens op

verschillende locaties in de VS. Deze evenementen zijn gericht op

gemeenschappen waar mensen ondanks een sterke economie moeite hebben

gelijke tred te houden.

![]()

De Fed weet heel goed dat mensen vandaag de dag moeite hebben om

gelijke tred te houden, want van december 2007 tot juli 2010 heeft het

in het geheim een cumulatieve $ 29 biljoen doorgesluisd naar de

megabanken van Wall Street en buitenlandse banken die tegenpartijen

waren bij hun wilde derivatenplannen, en al die banken op die manier

te redden. Een aanzienlijk deel van de Fed-leningen werd aangeboden

tegen een rentetarief van minder dan 1 procent toen sommige van deze

banken wankelden of ronduit insolvent waren en op de open markt zelfs

niet tegen 10% hadden kunnen lenen.

Terwijl de Fed de "wilde weldoener" speelde voor de zombiebanken in

Wall Street die hun eigen instorting hadden veroorzaakt door corrupte

subprime-activiteiten en derivatenhandel, bleef de Fed zwijgen omdat

deze zelfde Wall Street-banken onder haar toezicht huishoudens in de

problemen bracht door hoge dubbelcijferige rentetarieven te rekenen op

creditcards; miljoenen huizen liet dichttimmeren (foreclosures)

waardoor verlaten buurten werden verwoest, terwijl zij ook nog

profiteerden van zijweddenschappen die ze hadden gemaakt dat hun eigen

obligaties die voorbestemd waren voor een faillissement, zouden

instorten; en ze betaalden zichzelf vervolgens miljarden dollars aan

bonussen van bailout-fondsen van de belastingbetaler.

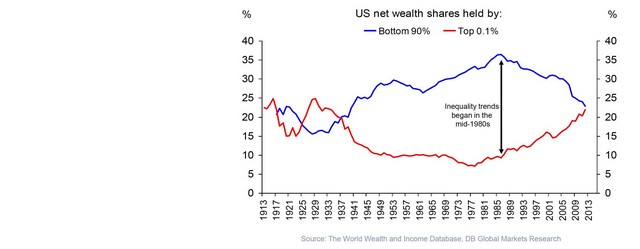

Hoe scheef de welstandsverhoudingen in de VS zijn, blijkt wel uit

onderstaande grafiek. De top 0,1% van de Amerikaanse bevolking bezit

net zoveel als de "onderste" 90%.

Niets illustreert beter de vriendjespolitiek tussen Wall Street en de

Fed in New York, die toen èn nu het grootste deel van de

reddingsprogramma's van de Federal Reserve voor Wall Street uitvoert,

dan een passage uit het boek van Neil Barofsky, Bailout: An Inside

Account of How Washington Abandoned Main Street While Rescuing Wall

Street.

Barofsky was de speciale inspecteur-generaal van het reddingsprogramma

van de belastingbetaler, bekend als TARP of Troubled Asset Relief

Program. In zijn boek schrijft hij over de Amerikaanse minister van

Financiën Tim Geithner die zijn positie niet waarmaakte na nalatig

toezicht op de megabanken op Wall Street als president van de Federal

Reserve Bank van New York. Barofsky schrijft over het zieke plan van

Geithner om "de landingsbaan te schuimen" voor de Wall Street-banken:

![]()

For a good chunk of our allotted meeting time,

Elizabeth Warren grilled Geithner about HAMP, barraging him with

questions about how the program was going to start helping home

owners. In defense of the program, Geithner finally blurted out, ‘We

estimate that they can handle ten million foreclosures, over time,’

referring to the banks. ‘This program will help foam the runway for

them.’

![]()

![]()

Voor een goed deel van de ons toegewezen vergadertijd onderwierp

Elizabeth Warren Geithner aan een kruisverhoor over HAMP en

stelde hem vragen over hoe het programma huiseigenaren zou gaan helpen.

Ter verdediging van het programma flapte Geithner er eindelijk uit:

'We schatten dat ze in de loop van de tijd tien miljoen executies

aankunnen', verwijzend naar de banken. ‘Dit programma helpt hen zich

voor te bereiden op een catastrofe".

![]()

![]()

A lightbulb went on for me. Elizabeth had been

challenging Geithner on how the program was going to help home owners,

and he had responded by citing how it would help the banks. Geithner

apparently looked at HAMP as an aid to the banks, keeping the full

flush of foreclosures from hitting the financial system all at the

same time. Though they could handle up to ‘10 million foreclosures’

over time, any more than that, or if the foreclosures were too

concentrated, and the losses that the banks might suffer on their

first and second mortgages could push them into insolvency, requiring

yet another round of TARP bailouts. So HAMP would ‘foam the runway’ by

stretching out the foreclosures, giving the banks more time to absorb

losses while the other parts of the bailouts juiced bank profits that

could then fill the capital holes created by housing losses.

![]()

![]()

Er ging me een lichtje op. Elizabeth had Geithner uitgedaagd hoe het

programma huiseigenaren zou helpen, en hij had gereageerd door te

citeren hoe het de banken zou helpen. Geithner beschouwde HAMP

blijkbaar als een hulpmiddel voor de banken, waardoor de volledige

afscherming van foreclosures niet tegelijkertijd het financiële

systeem zou aantasten. Hoewel ze over een bepaalde periode tot '"10

miljoen faillissementen" zouden kunnen verwerken, of meer dan dat, of

als de faillissementen te geconcentreerd waren, en de verliezen die de

banken op hun eerste en tweede hypotheek zouden kunnen lijden, hen in

insolventie zouden kunnen duwen, wat weer een nieuwe ronde van TARP

reddingsoperaties zou vereisen. Dus HAMP zou de banken voorbereiden

door de foreclosures uit te rekken, waardoor de banken meer tijd

kregen om verliezen op te vangen, terwijl de andere delen van de

reddingsoperaties de bankwinsten opsloegen die vervolgens de

kapitaalgaten zou kunnen opvullen die zijn ontstaan door verliezen op

woningen.

![]()

Als een direct gevolg van het Federal Reserve-beleid tijdens de

financiële crisis, ondervinden de Verenigde Staten van Amerika heden

ten dage zijn ergste inkomens- en welvaartsongelijkheid sinds het

einde van de jaren twintig - een ander tijdperk waarin Wall Street

controle over de machthebbers in Washington. had gekregen

Het is lang geleden dat het Amerikaanse Congres de allesomvattende

vraag stelde: is het massale leningenprogramma van de New York Fed aan

Wall Street-bedrijven wel legaal? En was het legaal van 2007 tot 2010

tijdens de financiële ineenstorting op Wall Street?

Het Federal Reserve-systeem werd in 1913 onder maffiose omstandigheden

gecreëerd met een "Discount Window" dat de ultiemte geldschieter

zou zijn van spaarbanken om te voorkomen dat paniek en bankruns het

Amerikaanse banksysteem ten val zouden kunnen brengen. Tot op de dag

van vandaag mogen alleen geldontvangende instellingen (vooral banken,

dus) lenen bij het kortingsvenster van de Fed.

Historisch gezien werd er spaarzaam gebruik gemaakt van haar

geldverstrekkende rol en werden er tijdens de eerdere grote crash op

Wall Street van 1932 tot 1936 slechts 123 leningen verstrekt. De

leningen bedroegen toen in totaal $ 1,5 miljoen (of ongeveer $ 27,3

miljoen in hedendaagse dollars). De leningen van 1936 waren de laatste

die verstrekt werden, tot 2007.

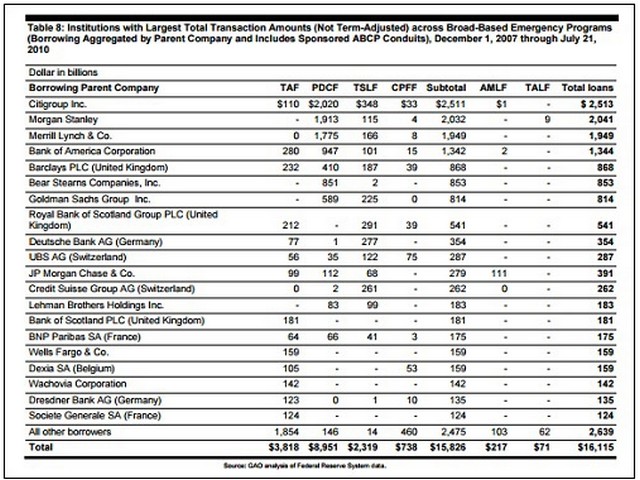

Een GAO-rapport kwam uit op iets meer dan $ 16 biljoen aan cumulatieve

leningen die de Federal Reserve van eind 2007 tot midden 2010 had

verstrekt aan Wall Street en wereldwijde banken - alles verbirgen in

een labyrint van uitgebreide programma's. Maar de GAO slaagde er niet

in om talrijke Fed-operaties zoals STOMO en haar dollarswaplijnen aan

buitenlandse centrale banken te melden. Toen alle programma's werden

opgeteld door academische onderzoekers, meldde het Levy Economics

Institute (PDF)

dat het cumulatieve bedrag uitkwam in de buurt van $ 29 biljoen (dat

is 29.000.000.000.000 dollar).

De kernfunctie van deposito-banken in de geschiedenis van de VS was om

die deposito's te gebruiken om waardevolle bedrijven, die kunnen

helpen de Amerikaanse economie te laten groeien, geld te lenen, zodat

ze Amerika concurrerend kunnen houden en goedbetaalde banen aan het

Amerikaanse volk kunnen brengen.

Nooit in zijn geschiedenis is de Federal Reserve, de Amerikaanse

centrale bank, gemachtigd om te fungeren als de "ultieme"

kredietverstrekker als laatste redmiddel voor bedrijven van Wall

Street die in de aandelenhandel zitten. Die bedrijven worden

verondersteld deel uit te maken van een vrij en efficiënt marktsysteem

waar bedrijven die onnodige risico's nemen als gevolg van handel in

aandelen, obligaties en derivaten, failliet mogen gaan als hun

weddenschappen verkeerd aflopen. Maar tijdens de financiële crisis van

2007 en 2008 heeft de Federal Reserve leningenprogramma's opgezet die

specifiek waren ontworpen om de slechte weddenschappen van

effectenbedrijven op Wall Street te redden. Het huidige

leningenprogramma van de Fed blijkt precies hetzelfde te doen.

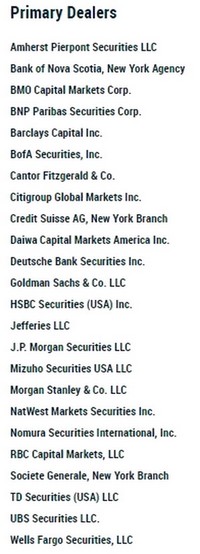

Hiernaast staat een lijst van de 24 Wall Street-bedrijven (bekend als

primaire dealers - daarover straks meer) die exclusief in aanmerking

komen voor het ontvangen van de honderden miljarden dollars aan

overnacht- en langere termijn leningen van de Fed via haar regionale

bank, de Federal Reserve Bank of New York. Dit leningenprogramma begon

abrupt op 17 september van dit jaar.

Van de 24 bedrijven heeft (afgezien van Deutsche Bank) er maar één het

woord 'bank' in zijn naam. Dat is het Amerikaanse filiaal van de Bank

of Nova Scotia. Elf van de bedrijven hebben het woord 'Securities' in

hun naam en zijn genoteerd bij Wall Street's toezichthouder, FINRA,

als broker dealers - wat betekent dat hun primaire activiteit het

verkopen van effecten (aandelen, obligaties, enz.) Voor hun klanten of

hun eigen rekening. De rest zijn investeringsbanken die ondermeer

trading desks hebben - nogmaals, het zijn geen deposito-banken. (Sommige

zijn natuurlijk eenheden van zogenaamde universele banken, die dankzij

de intrekking van de Glass-Steagall-wet in 1999 federaal verzekerde

commerciële banken mogen hebben, evenals alle risicovolle

aandelenhandel.)

In de lijst van 24 bedrijven vinden we ook Citigroup Global Markets en

Morgan Stanley. Beide zijn investeringsbanken en staan op nummer 1 en

nummer 2 van het verraderlijke reddingsprogramma van de New York Fed

tijdens de financiële crisis, die bekend staat als de Primary Dealer

Credit Facility (PDCF). Citigroup Global Markets leende een

verbijsterende $ 2,02 biljoen (!) aan doorlopende leningen van dat

programma, terwijl Morgan Stanley $ 1,9 biljoen van de totale $ 8,95

biljoen leende - die werd doorgesluisd naar effectenbedrijven van Wall

Street. De leningfaciliteit van de PDCF duurde van 16 maart 2008 tot 1

februari 2010 - een zeer lange tijd voor wat de Fed kenmerkte als een

"noodactie".

Volgens de audit van het Government Accountability Office van de

kredietprogramma's van de Federal Reserve tijdens de financiële

crisis, werkte de PDCF als volgt:

![]()

On March 16, 2008, the Federal Reserve Board

announced the creation of PDCF to provide overnight collateralized

cash loans to the primary dealers. FRBNY [Federal Reserve Bank of New

York] quickly implemented PDCF by leveraging its existing legal and

operational infrastructure for its existing repurchase agreement

relationships with the primary dealers… Eligible PDCF collateral

initially included collateral eligible for open-market operations as

well as investment-grade corporate securities, municipal securities,

and asset-backed securities, including mortgage-backed securities.

![]()

![]()

Op 16 maart 2008 kondigde de Federal Reserve Board de oprichting aan

van PDCF om contante leningen (tegen onderpand) te verstrekken aan de

primaire dealers. FRBNY [Federal Reserve Bank of New York]

implementeerde PDCF snel door gebruik te maken van zijn bestaande

juridische en operationele infrastructuur voor zijn bestaande

repo-overeenkomstrelaties met de primaire dealers... In aanmerking

komend voor PDCF-onderpand omvatte in eerste instantie onderpand voor

open-markttransacties, evenals investment-grade bedrijfseffecten,

gemeentelijke effecten en door activa gedekte effecten, inclusief door

hypotheek gedekte effecten.

![]()

Maar zes maanden nadat PDCF was begonnen, had Wall Street geen goede

onderpanden meer, maar had het nog steeds biljoenen dollars nodig aan

doorlopende leningen. Dus begon de Fed in New York schimmig onderpand

te accepteren. Het GAO-rapport vertelt ons dit:

![]()

On September 14, 2008, shortly before Lehman

Brothers announced it would file for bankruptcy, the Federal Reserve

Board announced changes to TSLF and PDCF to provide expanded liquidity

support to primary dealers. Specifically, the Federal Reserve Board

announced that TSLF-eligible collateral would be expanded to include

all investment-grade debt securities and PDCF-eligible collateral

would be expanded to include all securities eligible to be pledged in

the tri-party repurchase agreements system, including noninvestment

grade securities and equities.

![]()

![]()

Op 14 september 2008, kort voordat Lehman Brothers aankondigde

faillissement aan te vragen, kondigde de Federal Reserve Board

wijzigingen aan in TSLF en PDCF om uitgebreide liquiditeitssteun te

bieden aan primaire dealers. Meer specifiek kondigde de Federal

Reserve Board aan dat het in aanmerking komende onderpand van TSLF zou

worden uitgebreid met alle schuldbewijzen van beleggingskwaliteit en

het in aanmerking komende onderpand van de PDCF zou worden uitgebreid

met alle effecten die in aanmerking komen om te worden verpand in het

systeem van terugkoopovereenkomsten met drie partijen, inclusief

effecten en aandelen zonder beleggingskwaliteit.

![]()

Met andere woorden, op een moment dat de aandelenmarkt zich in een

vrije val bevond, accepteerde de New York Fed "effecten" (aandelen)

als onderpand en "effecten zonder beleggingskwaliteit", een beleefde

term voor junk bonds: alles wordt uit de kast gehaald om de

investeringsbanken en beurshandelmakelaars van Wall Street overeind te

houden - een activiteit die nooit deel uitmaakte van het takenpakket

en de missie van de Federal Reserve.

De Federal Reserve gaat dus tot zeker in het tweede kwartaal van 2020

Amerikaanse Treasury leningen opkopen - dat is althans vrijdag

bekendgemaakt, na een stemming. Geen verrassing, omdat zoals gezegd

voorzitter Jerome Powell eerder had verklaard dat de centrale bank

spoedig zou beginnen om zijn balans weer uit te breiden. De eerste

obligatie-opkopen vinden vanaf komende dinsdag plaats.

In eerste instantie zal de Fed tot zeker half november voor 60 miljard

dollar per maand aan Amerikaanse schatkistleningen opkopen.

Daarnaast blijft de Fed ook repo-operaties uitvoeren, waarbij het

dagelijks ten minste 75 miljard dollar in het financiële systeem pompt.

Dit gebeurt tot zeker eind januari 2020.

Afgelopen vrijdag kocht de centrale bank voor bijna 83 miljard dollar

aan effecten op. Twee keer per week zal de Fed ook zogenoemde "term

repo"-operaties uitvoeren, waarbij het voor zeker 35 miljard dollar

aan liquiditeit aanbiedt.

Het openzetten van de geldsluizen bij de Fed komt op een moment dat

wereldwijd banken, waaronder vele die behoren tot de 24 primaire

dealerbanken van de Fed die in staat zijn om te lenen van de New York

Fed in het kader van de huidige repo-activiteiten (repo-overeenkomst),

hebben aangekondigd flink wat personeel op straat te zetten. Het meest

recente nieuws over een massa-ontslag lazen we in de Financial Times

in een artikel dat zegt dat HSBC nog eens een extra 10.000

banenverlies plant bovenop de 4.700 die het eerder had aangekondigd.

Een andere Europese bank die via derivaten sterk is verbonden met Wall

Street, de grootste zombiebank geldverstrekker van

Duitsland, Deutsche Bank, heeft haar aandelenkoers ook dit jaar alleen

maar zien dalen.

Volgens een grafiek

gepubliceerd door Bloomberg News

op 24 september, bedroeg het banenverlies zoals gepland door

wereldwijde banken op dat moment ongeveer 58.200. Dat was vóórdat de

Financial Times afgelopen weekend nog eens een verlies van die 10.000

arbeidsplaatsen bij HSBC meldde.

Een grote Amerikaanse bank, Citigroup, heeft volgens een

artikel van 31 juli in

Fortune ook het plan honderden werknemers in dienst bij haar

vastrentende- en aandelenhandel, te lozen. De publicatie legde

destijds uit dat “de handelsinkomsten bij de vijf grootste Amerikaanse

banken op Wall Street in het tweede kwartaal met 8% daalden, na een

daling van 14% in de eerste drie maanden van het jaar - wat doet

vermoeden dat banken wereldwijd zich opmaken voor hun slechtste eerste

halfjaarresultaten in meer dan een decennium."

De leningen die momenteel door de Fed van New York (de krachtigste van

de 12 regionale banken van de Federal Reserve) naar Wall Street worden

gesluisd, worden alleen aan de primaire dealers aangeboden. Wat de

meeste Amerikanen niet beseffen, is dat een groot aantal van deze

primaire dealers onderdelen van buitenlandse banken zijn. (Zie de

primaire dealerlijst eerder in dit artikel.)

De primaire dealers voeren niet alleen open-markttransacties uit met

de Fed in New York, maar ze moeten ook overeenkomen contractueel

gebonden te zijn om aankopen te doen in elke veiling van Amerikaanse

staatsobligaties. Voordat het Amerikaanse ministerie van Justitie in

een multi-decennium winterslaap ging over kwesties inzake antitrust en

megabanken toeliet om andere megabanken op te kopen (en daardoor too

big to fail werden), waren er 46 primaire dealers in 1988. In 1999 was

dat aantal gekrompen tot 30. Vandaag staat de teller op 24.

De Fed in New York moet wanhopig zijn om het aantal primaire dealers

een boost geven, want in mei van dit jaar heeft de Fed Amherst

Pierpont, een

kleine beursvennootschap,

aan zijn selectie toegevoegd, waar vrijwel niemand buiten Wall Street

ooit van heeft gehoord, en mogelijk zelfs daar niet. Volgens de

website van het bedrijf heeft het "meer

dan 200 werknemers". De grote Wall Street-banken

zoals JPMorgan Chase, Citigroup en Bank of America hebben meer dan

200.000 werknemers.

De geldpomp-operatie van de Fed doet weer denken aan het

controversiële programma dat het in 2008 heeft opgezet en bekend staat

als Single Tranche Open Market Operations of STOMO. De naam is slim

ontworpen om het te laten klinken als onderdeel van de routinematige

open-markttransacties van de New York Fed, terwijl het eigenlijk een

enorm reddingsplan was voor Wall Street-investeringsbanken dat de Fed

jarenlang weigerde te noemen. Op 6 juli 2011 meldde

Bloomberg News, op

verzoek van de Freedom of Information Act, dat Lehman Brothers "maar

liefst $ 18 miljard heeft geleend in vier afzonderlijke leningen ...

drie maanden vóórdat haar moedermaatschappij het grootste

faillissement in de geschiedenis van de VS instelde". Interessant is

het te weten dat terwijl de Fed-operatie van New York nu 14-daagse

leningen verstrekt, het STOMO-programma 28-daagse leningen verleende.

Volgens onze informatie gebruikt de Fed van New York vandaag de dag

dezelfde strategie als tijdens de financiële crisis om het Congres de

namen te ontzeggen van de banken die deze honderden miljarden dollars

aan doorlopende leningen ontvangen. Het standpunt van de Fed is dat

deze leningen niet worden verstrekt als "noodleningen" op grond van

artikel 13, lid 3, van de Federal Reserve Act (die volgens Dodd-Frank

duidelijk volledige openbaarmaking voor de Senaatscommissie en de

Commissie voor financiële diensten van het Huis van Afgevaardigden

vereist), maar gewoon één van de operaties is die altijd gebeuren. Het

probleem met die stellingname is dat dit de eerste keer is dat de Fed

op deze manier tussenbeide komt sinds de financiële crisis van

2007-2008, dus het lijkt zeker dat er een soort van "noodsituatie"

plaatsvindt.

Zoals we onlangs meldden heeft de Federal Reserve verschillende

kritieke bankbeschermingen uitgehold die na de financiële crisis van

2007-2008 waren ingevoerd, waardoor de economie verder in gevaar kwam.

De laatste regel bedreigt de veiligheid en soliditeit van het bancaire

systeem vanuit meerdere invalshoeken. Het verminderen van de

striktheid van bankkapitaalvereisten, liquiditeitsregels en

stresstests maakt grote bankfaillissementen waarschijnlijker - terwijl

het afzwakken van de financiële vereisten de economische verwoesting

verergert die door dergelijke mislukkingen wordt vergroot.

De begunstigden van deze terugdraaiingen door de Fed zijn geen kleine

bedrijven. Binnenlandse regionale banken, de Amerikaanse activiteiten

van buitenlandse megabanken en zelfs Wall Street-banken genieten

allemaal van verschillende niveaus van deregulering in dit pakket...

Wanneer het nemen van ongecontroleerde risico's leidt tot

instabiliteit in het financiële systeem, zal de pijn vooral worden

gevoeld door werkende gezinnen en belastingbetalers.

Je vraagt je af hoe lang het nog zal duren voordat de Fed in New York,

openlijk of in het geheim, "waardeloos" onderpand van Wall Street

begint te accepteren voor zijn leningen. Het is geen geruststellende

gedachte dat het nog maar een jaar geleden is dat we schreven over de

stemmen die bepleitten dat de Federal Reserve aandelen mag kopen

tijdens de volgende crisis in Wall Street.