Het laatste plan van de Federal Reserve, de Amerikaanse centrale bank, voor het redden van banken op Wall Street: laat ze hun rekeningenlimieten gewoon overschrijden - dus geef ze méér dan waar ze "recht" op hebben. Maar wel zódanig dat het Amerikaanse publiek daar niets van af weet.

Gisteren, na de aankondiging van nog een 1/4 punt renteverlaging door

het Open Market Committee van de Federal Reserve, hield Fed-voorzitter

Jerome Powell om 14.30 uur plaatselijke tijd een persconferentie. Het

bleek een beschamend voorbeeld te zijn van bedrijfsgeoriënteerde

journalistiek in New York City. Daarover zometeen meer.

Eerst even over de beurs van Wall Street, gisteren. De GTI Global

Strength Indicator - een vloeiende oscillator die de sterkte van een

prijs aangeeft - bereikte 66,5 intraday, de hoogste stand sinds half

juli. Bedrijfscijfers en het Amerikaanse loonlijsten-rapport van

morgen kunnen helpen bepalen of de technische graadmeter zijn eerste

verkoopsignaal sinds die maand activeert of dat het zich in een

neutrale zone tussen 30 en 70 bevindt.

Technische indicatoren worden door velen aanbeden (alleen niet door

academici). MAAR als je in Bollinger Bands gelooft ... de S&P

500-index (witte lijn) is dichtbij de bovengrens van de bovenste band

(roze).

Hecht u waarde aan de Ichimoki Cloud? Momenteel handelt de NYA (New

York Stock Exchange) BOVEN de cloud.

Of wat vindt u van het Hindenburg Omen? Het was correct in het

signaleren van een terugval van de markt in 2007, maar het is niet

echt een goede voorspeller van marktcorrecties sinds dat jaar.

Elliott Wave? De NYA lijkt aan de top van de golf te zitten.

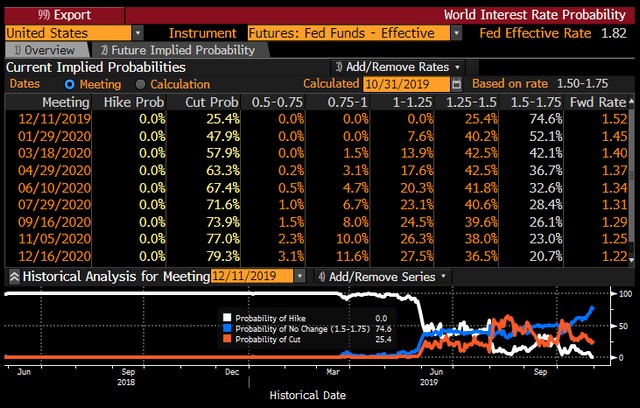

Natuurlijk heeft het doen en laten van de Federal Reserve gevolgen

voor de financiële markten. Vanaf vandaag voorspelt de Fed Funds

Futures-markt geen renteverlagingen tijdens de FOMC-vergadering in

december en geen renteverlaging tot de vergadering van maart 2020.

Dat wat betreft wat technische charts (waar enkele lezers om vroegen).

Maar nu over de persconferentie van Jerome Powell.....

Zeven zakelijke journalisten van toonaangevende nieuwsuitzendingen die

over Wall Street rapporteren, stelden vragen in de eerste 23 minuten

van de persconferentie. Geen van deze verslaggevers vroeg naar de

liquiditeitscrisis op Wall Street die ertoe heeft geleid dat de Fed $

690 miljard per week aan 23 Wall Street-effectenbedrijven en een

buitenlandse bank heeft aangeboden, evenals een door de Fed

gelanceerde nieuwe "het is beslist géén QE4"-operatie waarbij de Fed

maandelijks $ 60 miljard aan treasuries koopt van Wall Street-dealers.

De Fed begon zijn repo-leninginterventies op 17 september van dit jaar,

voor het eerst sinds de financiële crisis. Die crisis groeide uit tot

de ergste economische ineenstorting in de VS sinds de Grote Depressie.

Wat de Fed nu doet, heeft allemaal dezelfde kenmerken als de acties

die het in de vroege dagen van de laatste crisis heeft ondernomen. (Zie

onze doorlopende reeks artikelen over de acties van de Fed en de

liquiditeitsstress op Wall Street.)

En toch, ondanks deze beangstigende overeenkomsten, was er niet één

van de volgende verslaggevers (in deze volgorde van vragen stellen

binnen de eerste 23 minuten van de persconferentie ) die het lef had

om het onderwerp ter sprake te brengen: Michael McKee, Bloomberg TV;

Heather Long, Washington Post; Jeanna Smialek, New York Times; Steve

Liesman, CNBC; Nick Timiraos, Wall Street Journal; Edward Lawrence,

Fox Business; en Brendan Greeley, Financial Times.

Pas toen de achtste verslaggever de microfoon kreeg, hoorden we een

vraag over het meest kritieke financiële onderwerp van de dag.

Victoria Guida van Politico vroeg de Fed-voorzitter kalm en vol

vertrouwen naar zijn repo-leningen en de liquiditeitsproblemen op Wall

Street. Powell zei dit:

![]()

In terms of the causes – so there’s a lot of forensic work going on by

us and by market participants and all kinds of analysts. One thing is

that we think we need reserves to be back up to the level, the minimum

level of reserves, that we can have, during the various fluctuations

that you see with reserves is something like $1.45 trillion or a

little higher. And that’s the level in early September. So we’re going

to be adding reserves to get back to that place. That’s one thing.

....

There also, it may be – one thing that was surprising about the

episode was that liquidity didn’t seem to flow as one might have

expected. We had surveyed the banks carefully about what was their

lowest comfortable level of reserves and many banks that were well

above that level did not take that excess cash and invest it in the

repo market at much higher rates. They didn’t do that and so the

question is why and are there things that we could do that would –

adjustments that we could make that would allow liquidity to flow more

easily in the system without in any way sacrificing safety and

soundness or financial stability. So we’re looking at those. Those are

not things that can happen, really address the situation in the short

term but those are a range of things that we’re looking at as well.

![]()

![]()

Wat betreft de oorzaken - er is dus veel forensisch werk aan de gang

door ons en door marktdeelnemers en allerlei analisten. Eén ding is

dat we denken dat we reserves nodig hebben om terug te gaan naar het

niveau, het minimale niveau van reserves dat we kunnen hebben,

tijdens de verschillende fluctuaties die je ziet met reserves, is zoiets als $ 1,45 biljoen of iets hoger. En dat is het niveau begin

september. Dus we gaan reserves toevoegen om terug te keren naar die

plek. Dat is één.

...

Er kan ook zijn - een ding dat verrassend was aan de episode

was dat de liquiditeit niet leek te stromen zoals je misschien had

verwacht. We hadden de banken zorgvuldig onderzocht wat hun laagste

comfortabele niveau van reserves was en veel banken die ver boven dat

niveau waren, namen dat overtollige geld niet op en belegden het in de

repomarkt tegen veel hogere tarieven. Ze hebben dat niet gedaan en dus

is de vraag waarom en zijn er dingen die we zouden kunnen doen -

aanpassingen die we zouden kunnen doen waardoor de liquiditeit

gemakkelijker in het systeem zou kunnen stromen zonder de veiligheid

en degelijkheid of financiële stabiliteit in gevaar te brengen . Dus

daar kijken we naar. Dat zijn geen dingen die kunnen gebeuren, echt de

situatie op de korte termijn aanpakken, maar dat zijn een aantal

dingen waar we ook naar kijken.

![]()

Deze verklaring van de Fed-voorzitter suggereert een van twee dingen:

hij heeft geen idee van wat er momenteel op Wall Street gebeurt of hij

is ernstig oneerlijk tegenover het Amerikaanse volk. Een CFO van een

grote Wall Street-bank heeft al in de Financial Times geciteerd dat

hij niet is ingestapt om repo-leningen te verstrekken toen de

overnight lending rate op 17 september opliep tot 10% omdat hij geen

leningen wilde verstrekken aan hedgefondsen. Dat verklaart duidelijk

dat Wall Street weet dat er problemen zijn bij hedgefondsen en dat het

de blootstelling niet wil, zelfs niet 's nachts - wat betekent dat de

beste geesten op Wall Street denken dat een of meer hedgefondsen' s

nachts zou(den) kunnen opblazen.

De Fed-voorzitter weet ook duidelijk dat het probleem is dat vier

banken een groot deel van de bankdeposito's in de VS beheren en als

die vier banken besluiten liquiditeit op te nemen ze in feite een

pistool op het hoofd van de Fed zetten om de ultieme (laatste)

geldschieter te worden. Per 30 juni is de verdeling als volgt:

JPMorgan Chase heeft $ 1,6 biljoen aan deposito's; Bank of America

heeft $ 1,44 biljoen; Wells Fargo heeft $ 1,35 biljoen; en Citibank

iheeft iets meer dan $ 1 biljoen. Een biljoen is duizend miljard.

De kritische vraag, net zoals in de vorige crisis, luidt: hoeveel van

die deposito's wordt belegd in giftige, illiquide activa is?

Powell weet dat als hij zelfs maar een hint zou geven over het idee om

de grote banken op te splitsen, hij heel snel werkloos zou zijn, dus

het echte probleem (too big to fail) zal niet worden opgelost door de

Amerikaanse centrale bank.

Bijna aan het einde van de persconferentie vroeg Nancy Marshall-Genzer

van Marketplace, dat wordt geproduceerd en gedistribueerd door

American Public Media, ook naar "problemen op de repomarkt" en

liquiditeit bij banken. Powell deed een herhaling van zetten identiek

als bij het beantwoorden van de vraag van de Politico-verslaggever,

maar toen liet hij deze bom vallen:

![]()

You asked would we lower capital liquidity requirements because of

this. I don’t think so. I don’t think that’s where this goes. I think

where it may go, though, is to look at, for example, intraday

liquidity. Which used to be a common thing, it used to be a common

thing for banks to have intraday liquidity from the Fed, what are

called ‘daylight overdrafts.’ That’s something we can look at. Also,

there’s just a few technical things that we can look at that would

perhaps make the liquidity that we have, which we think is ample in

the financial system, move more freely and be more liquid, if you

will. And those are things we would do but only if we can do it

without compromising safety or soundness of our financial stability.

![]()

![]()

U vroeg of we hierdoor de kapitaalliquiditeitsvereisten zouden

verlagen. Ik denk van niet. Ik denk niet dat het daar naartoe gaat. Ik

denk echter dat waar het kàn gaan is bijvoorbeeld te kijken naar

intraday-liquiditeit. Wat vroeger heel gewoon was, vroeger was het

gebruikelijk dat banken intraday-liquiditeit van de Fed hadden,

zogenaamde "daglichtkredieten". Dat is iets waar we naar kunnen kijken.

Er zijn ook maar een paar technische dingen die we kunnen bekijken die

misschien de liquiditeit maken die we hebben, waarvan we denken dat

deze in het financiële systeem ruim is, zich vrijer zou kunnen bewegen

en meer liquide zijn, als je wilt. En dat zijn dingen die we zouden

doen, maar alleen als we het kunnen doen zonder de veiligheid of de

soliditeit van onze financiële stabiliteit in gevaar te brengen.

![]()

Denk hier eens over na: als de doorsnee klant bij een van de

commerciële banken van de megabanken van Wall Street regelmatig de

limiet van hun betaalrekening overschrijden, worden ze getroffen met

grote teruggestorte uitgeschreven cheques en/of wordt hun rekening

opgedoekt.

Maar de centrale bank van de VS ziet helemaal niets fout in het

toestaan dat precies dezelfde mega-banken in Wall Street, wiens

hebzucht en corruptie zowel Wall Street als de Amerikaanse economie

slechts 11 jaar geleden instortten, méér opnemen dan hun reserve-rekeningen

bij de Fed aangeven.

Dit is gewoon een stiekeme manoeuvre die duidelijk door Wall Street-banken

is bedacht om het stigma van lenen uit het discountvenster van de Fed

te voorkómen en tegelijkertijd super goedkope leningen van de Fed te

krijgen die het publiek niet kan zien.