Terwijl de Federal Reserve in New York $ 3 biljoen in de repomarkt pompt, profiteren de twee megabanken van Wall Street Morgan Stanley en Goldman Sachs van het lenen in het kortingsvenster van de Fed. Beetje bij beetje worden de acties van de Fed, wel zeker quantitative easing, ondanks het feit dat de Fed geen enkele zinnige mededeling daarover doet, ontrafeld.

Vorige week werd Jim Grant, hoofdredacteur van Grant's Interest Rate

Observer, geïnterviewd door Rick Santelli van de Amerikaanse omroep

CNBC. Grant zei dat de Fed sinds 17 september "meer dan $ 3 biljoen"

heeft gepompt in repo-leningen aan Wall Street. Santelli vroeg of de

Fed de repomarkt effectief had genationaliseerd. Grant zei: "Er is

geen goede prijsbepaling meer en we hebben te maken met beheerde

tarieven."

Voor het eerst sinds de financiële crisis pompt de Federal Reserve

Bank van New York elke week honderden miljarden dollars naar

handelshuizen op Wall Street om liquiditeit te bieden aan de

repo-markt (terugkoopovereenkomst) waar financiële instellingen op

basis van onderpand kortlopende leningen aan elkaar verstrekken.

De liquiditeit was op deze markt opgedroogd tot het punt dat op 17

september de rentetarieven voor overnachtingleningen stegen van de

typische 2% naar 10%. De Fed zette toen zijn geldsluizen open en

bracht de rentetarieven omlaag. Maar zelfs nadat de rente weer omlaag

ging, is de New York Fed doorgegaan met het verstrekken van deze

enorme leningen, waardoor over Wall Street de vrees werd aangewakkerd

over wat er daar nu ècht achter de schermen gebeurt.

Tot nu toe heeft Fed-voorzitter Jerome Powell geprobeerd het verhaal

neer te zetten dat de Fed alleen "technische" aanpassingen doorvoert

via zijn open-markttransacties in plaats van een nieuw massaal

reddingsprogramma voor Wall Street te lanceren. Het Amerikaanse

Congres heeft nagelaten ook maar één hoorzitting over deze ernstige

kwestie te houden, zelfs terwijl het programma in omvang is gegroeid.

Afgelopen donderdag

kondigde de Fed aan dat men, naast zijn dagelijkse

aanbod van $ 120 miljard aan overnachtleningen en tweemaal per week

een aanbod van $ 35 miljard aan 14-daagse leningen, de komende maand

drie extra leningen zal toevoegen, in totaal $ 55 miljard aan 28- en

42 daagse leningen.

Er is geruisloos enig

bewijs op de website van de Federal Reserve geslopen wat de Fed van plan is voor de volgende Wall Street-crisis

sinds in ieder geval 11 augustus 2011. Dat is toen Morgan Stanley Bank

NA opdook als een lener bij het Discount Window (kortingsvenster) van

de New York Fed, waarbij MSB een overnachtinglening van $ 1 miljoen

ontving tegen een tarief van 0,75%, tegen een toegezegd onderpand van

$ 13,6 miljard. Deze praktijk van Morgan Stanley met het Discount

Window van de New York Fed is sinds die tijd voortgezet. De Fed

publiceert haar kortingsvenster met een vertraging van twee jaar.

Volgens de meest recente gegevens voor het derde kwartaal van 2017

ontving Morgan Stanley Bank NA op 13 september 2017 een kortlopende

lening van $ 500.000 in het kortingsvenster tegen een rentetarief van

1,75%, tegen een toegezegd onderpand van $ 10,7 miljard.

Morgan Stanley Bank NA is de federaal verzekerde bank van Morgan

Stanley, een met vele tentakers uitgestrekkende Wall Street-investeringsbank

die tijdens de laatste financiële crisis meer dan $ 2 biljoen aan

geheime doorlopende leningen van de Fed ontving (zie onderstaande

grafiek van de audit van de federale instantie.)

Op 29 september 2008, de dag dat het Amerikaanse Huis van

Afgevaardigden aanvankelijk het voorgestelde TARP-reddingsplan (ten

laste van de belastingbetaler) verwierp (dat uiteindelijk en

publiekelijk $ 10 miljard zou injecteren in Morgan Stanley), ontving

het in het geheim $ 61,28 miljard van de Primary Dealer Credit

Facility (kredietfaciliteit voor de primary-dealers) van de Fed.

Goldman Sachs voert deze periodieke testruns ook uit met het Discount

Window van de New York Fed sinds 15 oktober 2013, toen het $ 100.000

leende tegen 0,75% en tegen een onderpand van $ 325.000. Het meest

opvallend aan de situatie met Goldman Sachs is dat de testruns zijn

dóórgegaan op het niveau van $ 100.000 tot het derde kwartaal van

2017, maar op 20 september 2017, toen het zijn typische $ 100.000

leende, was het tegen een toegezegd onderpand van $ 12,37 miljard.

Volgens het Office of the Comptroller of the Currency, wanneer

rekening wordt gehouden met de derivaten van Goldman Sachs, bedraagt

de totale kredietblootstelling aan kapitaal 372%.

Zowel Morgan Stanley als Goldman Sachs waren tot september 2008

investeringsbanken zonder toegang tot het kortingsvenster van de Fed.

Beide banken vroegen en kregen

toestemming om bankholdings te worden

en hierdoor kregen zij het recht om te lenen bij het kortingsvenster

van de Fed, het weekend nadat Lehman Brothers faillissement had

aangevraagd op 16 september 2008.

Volgens onze bronnen eist of vraagt de Federal Reserve dat elke bank

die mogelijk behoefte heeft aan "daglicht(geld)-opnamen" van haar

reserves bij de regionale banken van de Federal Reserve, of misschien

moet lenen uit het kortingsvenster, dat die bank (volgens een bepaalde

formule) een hoeveelheid verpand onderpand bij de Federal Reserve-bank

waarvan zij lid zijn, handhaaft.

De grootste en gevaarlijkste banken in de Verenigde Staten zijn lid

van de New York Fed. Maar om redenen die tot nu toe nog niet zijn

verklaard, vinden we onder de megabanken op Wall Street alleen de

namen Morgan Stanley en Goldman Sachs op de Discount Window-lijst van

testrun-leners sinds 2011.

De naam van JP Morgan Chase, een misdadige onderneming met drie

gerechtelijke uitspraken waarvan de handelsbalie (trading desk) voor

kostbare metalen is momenteel onderwerp is van een lopend crimineel

onderzoek voor racketeering (met meerdere aanklachten al uitgesproken),

komt niet voor bij het uitvoeren van testruns.

Citigroup, de grootste ontvanger van de reddingsleningen van de New

York Fed tijdens de financiële crisis, ontving meer dan $ 2,5 biljoen

aan geheime doorlopende leningen vanuit het Discount Window, de

Primary Dealer Credit Facility en andere Fed-programma's vanaf 2007

tot tenminste het midden van 2010 (zie ook onderstaande tabel.)

We weten echter dat JPMorgan Chase een vast onderpand heeft bij de Fed

omdat het hiernaar verwijst in haar meest recente 10-Q-aanvraag bij de

Securities and Exchange Commission. De verklaring van JPMorgan Chase

luidt:

![]()

Per 30 september 2019 had de Firma ook ongeveer $ 313 miljard aan

beschikbare leencapaciteit bij FHLB's [Federal Home Loan Banks], het

kortingsvenster bij de Federal Reserve Bank en andere centrale banken

als gevolg van door de Firma toegezegd onderpand aan dergelijke banken.

Deze leencapaciteit sluit het voordeel uit van effecten die worden

gerapporteerd in de HQLA [High-Quality Liquid Assets] van de

Firma of andere onbezwaarde effecten die momenteel zijn verpand

aan het kortingsvenster van de Federal Reserve Bank. Hoewel

beschikbaar, beschouwt de Firma deze leencapaciteit bij het

kortingsvenster van de Federal Reserve Bank en de andere centrale

banken niet als een primaire bron van liquiditeit.

![]()

De reden dat JPMorgan Chase en andere megabanken van Wall Street niet

willen zeggen dat zij het kortingsvenster als een belangrijke bron van

leningen beschouwen, is dat er een eeuwenoud stigma is aan lenen

verbonden van dat venster. Er wordt verondersteld dat als u moet lenen

van de Fed, dat bekend staat als de "ultieme, laatste geldschieter",

dit komt omdat u in zo'n moeilijke situatie verkeert dat andere

financiële instellingen u niet zullen lenen.

De Federal Reserve voerde tijdens de financiële crisis een meerjarige

veldslag in een poging om de geld ontvangende banken van zijn enorme

reddingsprogramma's, waaronder het kortingsvenster, niet te noemen. Na

het verliezen van de zaak bij het District Court en Second Circuit

Appellate Court, heeft een groep Wall Street-banken genaamd de

Clearinghouse Association (waaronder JPMorgan Chase en Citigroup) de

zaak voorgelegd aan het Amerikaanse Hooggerechtshof, dat weigerde de

zaak te behandelen.

Daardoor werd de Federal Reserve gedwongen om de details van zijn

enorme Discount Window-leningen op 31 maart 2011 vrij te geven - bijna

drie jaar nadat Bloomberg News-verslaggever Mark Pittman voor het

eerst een Freedom of Information Act-verzoek voor de gegevens had

ingediend en werd tegengewerkt. (Pittman stierf vóórdat de gegevens

werden vrijgegeven.)

Uit de gegevens bleek dat dezelfde banken die onder toezicht stonden

van de Fed in New York, de grootste ontvangers waren van de obsceen

hoge bedragen van geheime leningen van de Fed. Ondanks zijn duidelijke

onbekwaamheid bij het toezicht op deze kolossen, blijft het hun

toezichthouder, zelfs nadat de Dodd-Frank-wetgeving voor financiële

hervorming in 2010 door het Congres werd aangenomen.

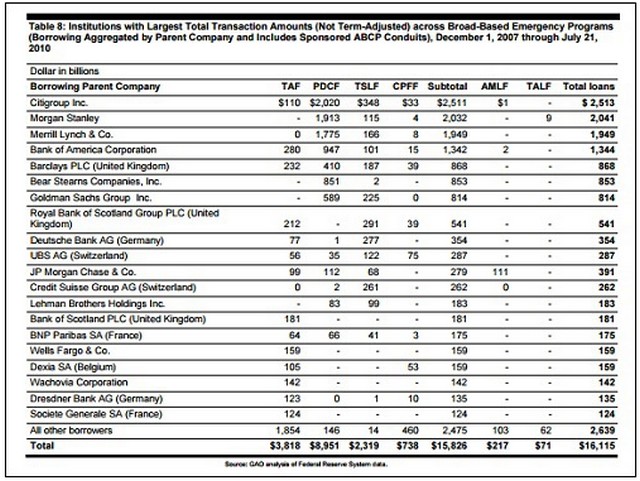

Eén programma van de New York Fed, de Primary Dealer Credit Facility (PDCF),

gaf $ 8,95 biljoen uit aan doorlopende leningen tegen twijfelachtige

onderpand-achtige aandelen en junk bonds - in een tijd waarin beide in

vrije val verkeerden. Citigroup ontving $ 2,02 biljoen van dat

programma. Morgan Stanley was de tweede grootste kredietnemer in dat

programma en ontving $ 1,9 biljoen. Merrill Lynch ontving $ 1,8

biljoen. (Zie GAO-controletabel hieronder.)

GAO-gegevens over de

noodleningen van Fed tijdens financiële crisis. Het $ 16,1 biljoen

totaal omvat geen kortingsleningen uit het Discount Window, Single

Tranche Open Market Operations en talloze andere Fed-programma's. Het

werkelijke totaal van reddingshulp van de Fed overschreed $ 29 biljoen

!

Vandaag de dag lijkt de New York Fed weer terug te zijn in het spel

van het elektronisch overmaken van biljoenen dollars - uit het niets -

en het uitdelen aan banken van Wall Street (en Deutsche Bank?) die

opnieuw bewijzen dat ze te groot zijn om te controleren, om zichzelf

te besturen en uiteen moeten worden getrokken voor het welzijn van

niet alleen de VS, maar de hele financiële wereld.

Tot onze verbazing lazen we een fraai artikel op Bloomberg. Na 11 jaar

renterepressie geeft de Fed nu toe dat aanhoudende lage rentes

instabiliteit kunnen veroorzaken. Ja, u leest het goed!

We citeren uit

het Bloomberg-artikel:

![]()

Continuing low interest rates could

dent U.S. bank profits and push bankers into riskier behavior that

might threaten the nation’s financial stability, the Federal Reserve

said in a report released Friday.

The latest version of the twice-yearly report, meant to flag stability

threats on the Fed’s radar, highlighted the rate squeeze facing banks

and insurers, noting that it could erode lending standards.

![]()

![]()

De aanhoudend lage rentetarieven kunnen Amerikaanse bankwinsten

aantasten en bankiers in risicovoller gedrag brengen dat de financiële

stabiliteit van de natie zou kunnen bedreigen, zei de Federal Reserve

in een vrijdag gepubliceerd rapport (PDF)

De nieuwste versie van het tweejaarlijkse rapport, bedoeld om

stabiliteitsbedreigingen op de radar van de Fed te signaleren,

benadrukte de renteverlaging waarmee banken en verzekeraars worden

geconfronteerd, en merkte op dat het de kredietnormen kan aantasten.

![]()

In het artikel staat ook het volgende:

![]()

"Over the past couple of years, equity prices have been high relative

to forecasts of corporate earnings," according to the report.

"However, other measures of investors’ risk appetite in domestic

equity markets are in the middle of their historical ranges".

![]()

![]()

"De afgelopen jaren zijn de

aandelenkoersen hoog geweest ten opzichte van de voorspellingen van de

bedrijfswinsten", aldus het rapport. "Andere maatregelen voor de

risicobereidheid van beleggers op de binnenlandse aandelenmarkten

bevinden zich echter in het midden van hun historische waarden".

![]()

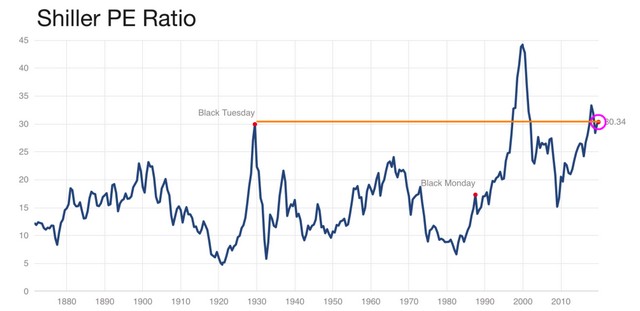

De Federal Reserve bedoelt toch niet een indicator als de Shiller

CAPE-ratio (Cyclically Adjusted Price Earnings - cyclisch

gecorrigeerde koerswinst) ... die in de buurt komt van het niveau dat

werd bereikt op Black Tuesday van 1929.

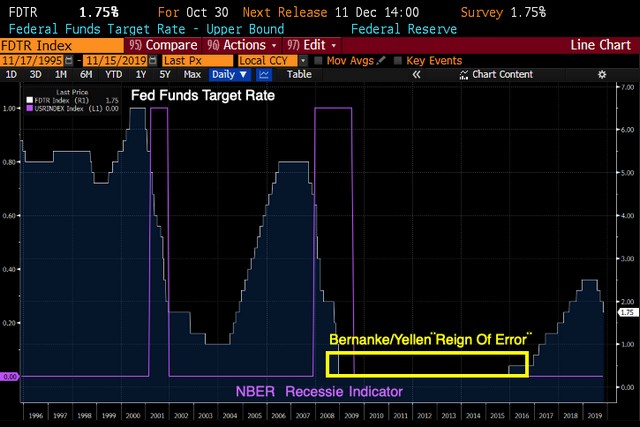

En dan hebben we ook nog de voormalige Fed-voorzitters Ben Bernanke en

Janet Yellen die het streefpercentage van de Fed Funds (Upper Bound)

van eind 2007 tot eind 2015 op bijna nul hebben gehouden (en

vervolgens uiteindelijk het streefpercentage in december 2015 hebben

verhoogd).

En toen hadden we óók nog de gezamenlijke tarief-repressieregimes van

Bernanke en Yellen. Let op de daling van de 10-jaars Treasury-opbrengst

van meer dan 4% in 2008 tot minder dan 2% vandaag de dag.

Inderdaad, de Fed is plotseling tot het besef gekomen (na 11 jaar

beleid met lage tarieven) dat die lage tarieven instabiliteit kunnen

veroorzaken. Een onthutsende ontdekking!