Vorige week leek het erop dat de financiële markten net deden of er niets aan de hand was. Ondanks enorme koersverliezen waren er recordsprongen op de beurzen, op de obligatiemarkten was er een enorme golf van aankopen ondanks steeds lagere opbrengsten, en de goudprijs kende een enorme opleving, hoewel deze meerdere keren werd aangevallen door grote beleggers. Wat is hier aan de hand en waar gaat het naar toe?

In de VS (en elders) kunnen federale toezichthouders dan wel hun hoofd

in het zand steken over de zware in elkaar grijpende relatie tussen de

grote banken (van Wall Street) en verzekeringsmaatschappijen die

tijdens een financiële crisis in systemische besmetting verandert,

maar de markten lieten daar gisteren geen twijfel over bestaan. De

aandelenkoers van elke grote financiële instelling daalde gisteren

fors, net als de verzekeringsmaatschappijen die tegenpartijen zijn bij

de derivatenhandel van Wall Street (daarover zometeen meer).

Om u een idee te geven van hoe ernstig de situatie gisteren was: de

koers JPMorgan Chase, de grootste federaal verzekerde bank in de VS

die ook tientallen biljoenen dollars aan derivaten heeft, daalde

gisteren met een groter percentage dan op 15 september 2008 - de dag

dat Lehman Brothers failliet ging - op het hoogtepunt van de

financiële crisis van 2008. JPMorgan Chase verloor gisteren 13,55%

versus "slechts" 10,13% op 15 september 2008.

Citigroup leidde gisteren onder de mega Wall Street-banken met een

verbluffend verlies van 16,17%. Dit is dezelfde bank die in 2008 de

grootste overheidssteun heeft ontvangen in de wereldwijde

bankgeschiedenis. Waarom het in 2008 überhaupt door de overheid werd

gereanimeerd blijft een zeurende vraag en er zou politieke opschudding

zijn als een herhaling zou worden voorgesteld. Bank of America, de

moedermaatschappij van het uitgestrekte retailmakelaardijbedrijf

Merrill Lynch, daalde met 14,70%, terwijl Deutsche Bank, die een zware

derivatenvoetafdruk heeft op Wall Street, 12,78% verloor - waardoor

het flink wat eigen vermogen kwijtraakte dat het juist nu hard nodig

heeft om in leven te blijven (gehouden). Goldman Sachs en Morgan

Stanley, die de mogelijkheid hebben om in hun eigen Dark Pools te

handelen om hun aandelenkoers te beschermen, sloten respectievelijk

10,39% en 10,37% in de min.

Onder de verzekeraars met derivatenblootstelling aan Wall Street

leidde Lincoln National (LNC) de dalingen met 16,82%. Het aandeel is

nu met 47% gedaald, in minder dan een maand tijd. MetLife (MET), dat

de overheid aanklaagde om van de SIFI-lijst (Systemically Important

Financial Institution) te worden verwijderd, bleek gisteren zéker een

SIFI te zijn: het verloor 16,64% en werd verhandeld als onderdeel van

de mega-banken/verzekeraars derivatenkudde. Prudential Financial

(PRU), Ameriprise Financial (AMP) en AIG hebben ook hoge dubbele

cijfers aan verliezen geleden. Niet om er een punt op van te maken,

maar AIG ontving een bailout van $ 185 miljard door de Amerikaanse

overheid in de financiële crash van 2008. Het is ook niet

waarschijnlijk dat er de politieke wil zal zijn om dat spelletje

opnieuw te spelen - vooral gezien de grote libertaire kiezersbasis van

president Trump die niet in kadootjes van de overheid (aan de banken)

gelooft.

In april 2016 schreven we het volgende:

AIG ontving van de Amerikaanse belastingbetalers $ 185 miljard en

moest (tijdelijk) worden overgenomen door de federale overheid. Maar

het reddingsplan van AIG was in werkelijkheid eenvia de achterdeur een

reddingsplan van de grootste banken van Wall Street en hun

buitenlandse grote bankverwanten die AIG hadden gebruikt als

tegenpartij bij hun casino-achtige derivatenweddenschappen en voor

effectenleningen waar AIG niet aan kon voldoen.

Uiteindelijk werd onthuld dat grote banken van Wall Street,

buitenlandse banken en hedgefondsen meer dan de helft van het

reddingsgeld van AIG ($ 93,2 miljard) ontvingen. Publieke druk dwong

AIG uiteindelijk om een overzicht van deze betalingen vrij te geven,

maar dat toonde slechts een smal venster van uitbetalingen van

september tot december 2008. Hoe groot het volledige totaal van de

betalingen aan de grote banken was, moet nog steeds het daglicht zien.

Het overzicht toont aan dat Goldman Sachs $ 12,9 miljard van het geld

heeft ontvangen; Societe Generale ontving $ 11,9 miljard; Merrill

Lynch en haar Amerikaanse moedermaatschappij Bank of America ontvingen

een gecombineerde $ 11,5 miljard; de Britse bank Barclays ontving $

8,5 miljard en Citigroup kreeg ook weer een bailout van $ 2,3 miljard

van AIG, om maar enkele grote banken te noemen.

Vandaag de dag hebben de banken van Wall Street óók een grote

blootstelling aan de schulden van energiegerelateerde bedrijven en

sommige van die werden gisteren verhandeld als mandjeszaken. Twee

oliemaatschappijen, ExxonMobil en Chevron, maken deel uit van het

industriële gemiddelde van Dow Jones en hielpen het gisteren naar

beneden te trekken. ExxonMobil (XOM) verloor 12,22% terwijl Chevron (CVX)

15,37% kwijtraakte. Maar dat was klein bier vergeleken met de

verwoesting die werd aabgericht bij andere energienamen: Occidental

Petroleum (OXY) verloor een verbluffende 52,01% terwijl Apache Corp. (APA)

53,86% lager sloot. Marathon Oil (MRO) raakte 45,85% kwijt terwijl

Halliburton 37,64% lager eindigde.

Wat bij nader inzien dus een onverklaarbare chaos leek, blijkt het

logische gevolg te zijn van een historisch unieke situatie: nooit

eerder heeft een enkele gebeurtenis de wereldeconomie zo zwaar

getroffen als de corona-pandemie.

Door de snelle verspreiding van het virus worden productielocaties

stilgelegd en worden toeleveringsketens in steeds meer landen

onderbroken. Omdat afzetmarkten tegelijkertijd verdwijnen, worden

zowel de aanbod- als de vraagzijde beïnvloed - een fenomeen dat nog

nooit zó heeft bestaan.

Niettemin negeerden de financiële markten het probleem aanvankelijk in

de hoop dat de pandemie zou stoppen en de wereld weer normaal zou

kunnen functioneren. IMaar in de afgelopen dagen beseften ze echter

blijkbaar dat hun hoop tevergeefs was en reageerden ze plotseling heel

heftig. Als gevolg hiervan hebben de verantwoordelijken bij de

centrale banken, de politiek en de directiekamers van de financiële

instellingen om twee redenen een koude douche gevoeld:

- ten eerste omdat de onrust hen het ontnuchterende besef bijbracht

dat de middelen waarmee het mondiale financiële systeem sinds 2007/08

in leven is gehouden, niet langer werken. Zo verlaagde de Amerikaanse

centrale bank Federal Reserve de basisrente met 0,50% in een

spoedactie - twee keer zoveel basispunten als bij de laatste

renteverlagingen vorig jaar. Tegelijkertijd werd op dinsdag en

woensdag alleen al op de repomarkt 200 miljard dollar vers geld aan

Wall Street gegeven. Maar hoewel dit sinds lange tijd de zwaarste

wapens van de FED waren, werd het effect niet zichtbaar: de

aandelenkoersen bleven dalen, beleggers vluchtten in obligaties en

goud.

Dat komt omdat renteverlagingen en geldinjecties niets veranderen aan

het feit dat het coronavirus de wereldwijde recessie verergert die

alweer een poosje plaatsvindt. De olieprijs daalt snel (vandaag is

eventjes wat herstel ingetreden), de containervaart en logistiek via

land ondergaan enorme dalingen, middelgrote bedrijven hebben het

steeds zwaarder te verduren, en het aantal wanbetalingen bij

verstrekte kredieten neemt elk uur toe.

En dat is nog niet alles. Het coronavirus heeft ook de levensstijl van

veel mensen drastisch veranderd. Hotelindustrie, gastronomie en

toerisme ervaren ongekende problemen, de eerste

luchtvaartmaatschappijen en rederijen gaan al failliet. En de

vooruitzichten zijn somber, omdat het toenemende aantal infecties alle

bestaande problemen de komende weken verder zal verergeren.

- aan de andere kant is er nog een brandhaard die, qua omvang, alle

andere problemen overschaduwt: de derivatensector van het mondiale

financiële systeem.

Dit deelgebied binnen de financiële sector, verreweg het grootste,

heeft het systeem twee keer op de rand van instorting gebracht,

namelijk in 1998 en 2007/08, maar is nog steeds niet ingeperkt of

gereguleerd omdat het één van de belangrijkste inkomstenbronnen is

voor banken en hedgefondsen.

Derivaten zijn niets meer dan weddenschappen op toekomstige prijzen,

koersen of rentetarieven. Ze worden echter niet alleen gebruikt voor

speculatieve doeleinden, ze dienen ook om risico's af te dekken. Deze

risico's verdwijnen echter niet, maar worden pas van de ene partij op

de andere overgedragen na betaling van een bepaald bedrag.

Dat zou geen probleem zijn onder normale marktomstandigheden. Sinds

regeringen en centrale banken de grote financiële instellingen in

2007/08 "too big to fail" hebben verklaard, is de situatie

fundamenteel veranderd: sindsdien hebben de partijen (met goedkeuring

van politici) steeds grotere risico's genomen omdat ze aannemen dat ze

in noodgevallen "te groot zijn om om te vallen"en ze dus altijd door

de Staat (de belastingbetalers, dus) zullen worden gered.

Aangezien het merendeel van de derivaten niet in de boeken van

bedrijven hoeft op te duiken, kan hun reikwijdte vandaag de dag alleen

maar worden geschat. Insiders verwachten een actueel volume van

ongeveer $ 1,25 biljoen, ofwel $ 1.250.000.000.000.

Omdat elke grote crisis fatale gevolgen zou hebben met dit

onvoorstelbare bedrag, halen de centrale banken alles uit de kast om

de financiële markten redelijk stabiel te houden. Het is precies om

deze reden dat ze de afgelopen 12 jaar herhaaldelijk geld in het

systeem hebben gepompt en de rente steeds opnieuw hebben verlaagd - en

met succes: we hebben een voortdurende opwaartse trend op de

financiële markten ervaren van 2008 tot begin 2020 (met kleine

onderbrekingen).

Maar op een gegeven moment is de koek op. De trillingen op de markten

- veroorzaakt door het coronavirus - zijn al zó ernstig dat het water

sommige grote financiële instellingen al tot aan de lippen staat

vanwege verplichte betalingen in de derivatensector.

De scherpe koersdalingen van de aandelen van de grote banken van Wall

Street, die veel verder ging dan het verlies van andere industrieën in

de afgelopen week, toont aan dat deze problemen de aandacht van grote

beleggers niet zijn ontgaan. De dalende aandelenkoersen voor de

betrokken instellingen betekenen niets anders dan dat hun situatie

verslechtert vanwege het afnemende vertrouwen. De daling van de

olieprijs was de vonk in het kruitvat.

De paniekverkopen waren gisteren het gevolg van een mislukte OPEC-bijeenkomst

met zijn bondgenoten vorige week, toen Rusland weigerde mee te gaan

met de door OPEC voorgestelde bezuinigingen op de productie van ruwe

olie om de prijs van ruwe olie op te voeren. Na de mislukte

bijeenkomst begon Saoedi-Arabië zijn olieprijzen drastisch te verlagen

voor haar (niet-)klanten om marktaandeel te veroveren. Rusland en

Saoedi-Arabië zijn nu bezig met een spel poker met hoge inzetten - met

ogenschijnlijk weinig aandacht voor de vraag of ze een wereldwijde

kredietcrisis hebben veroorzaakt bij wereldwijde banken met uitstaande

leningen aan energiebedrijven met een zware schuldenlast. Of misschien

is dat het gewenste eindspel - om hun olieconcurrenten (vooral in de

VS) failliet te laten gaan en op die manier de prijzen weer te

verhogen.

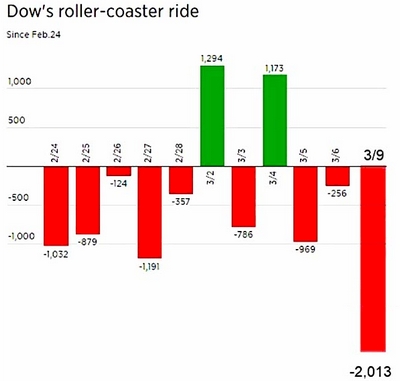

Als u goed kijkt naar de grafieken op deze pagina van het bloedbad van

gisteren (en de afbeelding hierboven laat zien hoe een crash er

ongeveer uitziet), is het duidelijk dat er een diepe financiële crisis speelt.

Het idee (van Donald Trump) dat dit kan worden verholpen met een

vermindering van de loonbelasting is gewoon wensdenken.

En deze crisis begon niet met het coronavirus - in tegenstelling tot

wat de meeste mainstream media beweren. Krantenkoppen over het virus

verschenen pas in januari van dit jaar in de VS. Maar de Federal

Reserve begon op 17 september 2019 elke week voor honderden miljarden

dollars aan goedkope leningen te verstrekken aan de banken van Wall

Street - de eerste keer dat het dit deed sinds de financiële crisis

van 2008. U kunt 17 september 2019 in uw agenda noteren als de

feitelijke datum waarop deze Financiële Crisis II van start is gegaan.

Alle tandenloze financiële hervormingen van de Dodd-Frank-wetgeving

van 2010, samen met het terugdraaien van hervormingen sindsdien, laten

nu hun vernietigende uitwerking zien - omdat het onvermijdelijk was

dat dat móet gebeuren.

We worden dus geconfronteerd met de volgende situatie: centrale banken

en overheden zullen de komende dagen alle denkbare middelen willen

gebruiken om de situatie te stabiliseren. Allereerst zal de Fed

waarschijnlijk een verdere renteverlaging aankondigen (mogelijk tot

het min-bereik) en verdere, nog grotere, geldinjecties uitvoeren via

de repomarkt. Beide ingrepen zullen echter alleen kortstondige

oplevingen bij investeerders teweegbrengen, het effect zal snel

vervagen, net als de vorige keer. Dan zijn er nog maar twee opties:

bail-in of bail-out om de instellingen die getroffen zijn door de

derivaten-schade te redden.

Dat betekent: de aandeelhouders, beleggers en spaarders van banken

worden gedeeltelijk onteigend of de niet-presterende instellingen

worden met belastinggeld gered (onder het mom van dat zij geld krijgen

om de economie te steunen). Dit betekent dat, net als in het verleden,

zal worden getracht de schade in de financiële sector af te wentelen

op de schouders van de belastingbetalende bevolking.

Maar dit zou op een ongekende schaal moeten gebeuren voor de bedragen

die op dit moment op het spel staan, zodat je nu al kunt zeggen: het

systeem redden door bail-ins en bail-outs zoals 2007/08 is anno 2020

uiterst twijfelachtig, misschien kunnen we op zeer korte termijn al

worden geconfronteerd met de ineenstorting van het systeem.

Dit klinkt allemaal angstaanjagend en suggereert dat één van de meest

onrustige periodes in de recente geschiedenis ons te wachten staat.

Maar hoe somber dit scenario ook mag lijken, er is ook een historische

kans: een ineenstorting zou miljoenen mensen tot een direct conflict

met dit systeem brengen, hen de gevolgen ervan voor zichzelf laten

voelen en daarom vatbaar maken voor een verklaring van het

destructieve karakter ervan.

De ineenstorting zou dus de basis kunnen vormen voor een langverwachte

brede discussie over de afschaffing van het wereldwijde financiële

casino en de vervanging ervan door een democratisch monetair systeem -

op voorwaarde dat zoveel mogelijk mensen die het systeem al doorzien

of het op zijn minst beginnen te begrijpen, er dringend behoefte aan

hebben betrokken te worden bij de broodnodige informatiecampagne. Maar

voor het zover is kunnen door veel burgers net zo goed de hooivorken

tevoorschijn zijn gehaald.....

[10 maart 2020]