De Amerikaanse Federal Reserve heeft vanavond laat het besluit genomen de rente nog eens met een vol procentpunt te verlagen. Officieel zegt men dat de aanleiding de coronacrisis is - in werkelijkheid is het een nieuwe bailout van de banken. De wanhoop is groot bij de centrale banken wereldwijd.

We hebben het een paar dagen geleden gezegd, en we lezen het nu op de site van

De Telegraaf:

"Amerikaanse centrale bank zet rente op 0%".

We lezen verder:

![]()

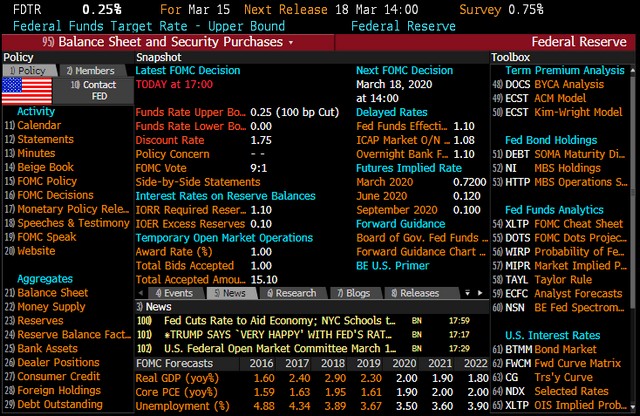

De Amerikaanse centrale bank heeft nieuwe crisismaatregelen

aangekondigd om de effecten van het coronavirus in te dammen. De rente

gaat met 1 procentpunt omlaag naar een bandbreedte van 0 tot 0,25%.

Ook kondigde de Federal Reserve aan ruim $700 miljard aan obligaties

te kopen.

Tegelijkertijd werkt de Fed samen met de centrale banken van Canada,

het Verenigd Koninkrijk, Japan, Zwitserland en met de Europese

Centrale Bank om liquiditeit in de dollar wereldwijd te waarborgen.

Het is voor het eerst sinds de financiële crisis dat de Amerikaanse

rente naar het nulpunt gaat. Ruim anderhalve week geleden verlaagde de

Fed de rente al met 0,5 procentpunt.

Wereldwijd kondigen centrale banken van alles uit de kast om de

economie op de been te houden. De Europese Centrale Bank kondigde

afgelopen week nieuwe kredietpakketten aan, zodat banken goedkoop

kunnen lenen. De bedoeling is dat ze daarmee de kredietverlening aan

bedrijven en huishoudens in stand houden, als die in de problemen

komen door het coronavirus.

De maatregelen die de Fed nu aankondigt, hebben hetzelfde doel. „De

Federal Reserve is voorbereid om alle instrumenten te gebruiken om de

kredietverleningen voor huishoudens en bedrijven op gang te houden, en

zo te zorgen voor maximale werkgelegenheid en prijsstabiliteit.

![]()

Op

10 maart jl. schreven we:

![]()

We worden dus geconfronteerd met de volgende situatie: centrale banken

en overheden zullen de komende dagen alle denkbare middelen willen

gebruiken om de situatie te stabiliseren. Allereerst zal de Fed

waarschijnlijk een verdere renteverlaging aankondigen (mogelijk tot

het min-bereik) en verdere, nog grotere, geldinjecties uitvoeren via

de repomarkt. Beide ingrepen zullen echter alleen kortstondige

oplevingen bij investeerders teweegbrengen, het effect zal snel

vervagen, net als de vorige keer. Dan zijn er nog maar twee opties:

bail-in of bail-out om de instellingen die getroffen zijn door de

derivaten-schade te redden.

Dat betekent: de aandeelhouders, beleggers en spaarders van banken

worden gedeeltelijk onteigend of de niet-presterende instellingen

worden met belastinggeld gered (onder het mom van dat zij geld krijgen

om de economie te steunen). Dit betekent dat, net als in het verleden,

zal worden getracht de schade in de financiële sector af te wentelen

op de schouders van de belastingbetalende bevolking.

![]()

Zaten we toch aardig goed, nietwaar?

Wat zijn nu de gevolgen in de praktijk van de

aangekondigde maatregelen

van de Federal Reserve?

- De Federal Reserve verlaagt de tarieven met 100 basispunten van 1.00

-1.25 basispunten naar 0-25 basispunten. Dit komt bovenop de

renteverlaging van 50 basispunten op 3 maart, wat betekent dat de

Amerikaanse centrale bank in iets minder dan twee weken de rente met

150 basispunten naar nul heeft verlaagd.

- De Federal Reserve lanceert officieel een vijfde ronde Quantitative

Easing (dat is al een poos gaande, maar nu is het officieel),

bestaande uit "ten minste" $ 500 miljard aan Treasury-aankopen en $

200 miljard aan Mortgage Backed Securities.

- Er vindt verdere versterking van intraday-liquiditeit plaats: de

Federal Reserve kondigt maatregelen aan met betrekking tot het

disconteringsvenster, intraday-krediet, bankkapitaal en

liquiditeitsbuffers, reserveverplichtingen en - in coördinatie met

andere centrale banken - de liquiditeitsswaplijnen-overeenkomsten in

Amerikaanse dollars.

- Reserveverplichtingen worden verlaagd tot nul: de Federal Reserve

verlaagt de reserveringsvereisten met ingang van 26 maart.

-

Gecoördineerde swaplijnen:

de Bank of Canada, de Bank of England, de Bank of Japan, de Europese

Centrale Bank, de Federal Reserve en de Zwitserse Nationale Bank

hebben een gecoördineerde actie aangekondigd om de

liquiditeitsvoorziening via de permanente

liquiditeitsswap-lijnarrangementen in Amerikaanse dollar te verbeteren.

De prijsstelling op de dollar-liquiditeitsswapovereenkomsten wordt

verlaagd met 25 basispunten, dus de nieuwe koers zal de koers van de

US dollar overnight index swap (OIS) plus 25 basispunten zijn.

Deze actie van de Federal Reserve zou enigszins verklaarbaar zijn na

een uitgesproken economische neergang met een economie die op zoek is

naar houvast, maar dit is gewoon uiterste paniek want de geplande Fed-vergadering

is over slechts vier dagen. Men hoopt kennelijk de aandelenkoersen,

morgen op Wall Street, verder omhoog te krikken, maar we denken dat

het van korte duur zal zijn.

De huidige maatregelen houden in dat de Federal Reserve - die de rente

zojuist tot nul verlaagde en QE5 lanceerde - nu geen munitie meer over

heeft, aangezien voorzitter Jerome Powell de rente - als men tòch meer

maatregelen wenst - daarna een renteverlaging naar een negatief

terrein zal moeten doorvoeren en/of aandelen volledig moet opkopen

voor verdere monetaire stimulering. Daarvoor zou echter volgens de

huidige wetgeving toestemming van het Amerikaanse Congres nodig zijn,

en aangezien dat onwaarschijnlijk is zonder een totale ineenstorting

van het financiële systeem, hebben we nu te maken met fiscale

stimulansen en Amerikaanse politici die met dubbele agenda's werken.

De maatregel van de Fed is geen medicijn, het is een symptoom van de

ziekte.

Eerlijk gezegd zagen we het dit weekend al aankomen. De LOIS (LIBOR-Overnight

Indexed Swap) Spread piekte terwijl de Federal Reserve $ 4,5 biljoen aan zijn

balans had toegevoegd. Vanuit historisch perspectief gezien: toen de spread

tussen LIBOR en de veiliger OIS (overnight indexed swap) groter werd, betekende

dit dat banken problemen hadden met lenen en dat dit een waarschuwing was voor

gevaar voor de Amerikaanse economie. En de LOIS-spread wordt groter!

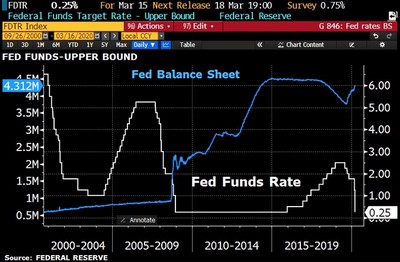

Dat de huidige crisis weinig te maken heeft met het coronavirus blijkt o.a. uit

onderstaande grafiek, waaruit blijkt dat de er een ommekeer te zien is bij de

ontwikkeling van de balansgrootte van de Federal Reserve. Die begon in september

2019, ruim vóór de bekende uitbraak van het coronavirus in Wuhan, China - op 12

december vorig jaar. De Fed heeft de afgelopen weken zelfs 4,5 biljoen dollar

toegevoegd.

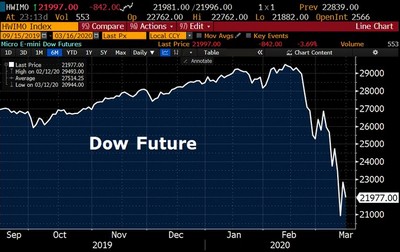

De volatiliteit piekt op vele fronten:

Op het moment dat we dit schrijven noteren de

futures van de Dow 1040 punten lager

(zie grafiekje),

dus nà de aangekondigde maatregelen van de Federal Reserve. Zou het

ècht zo zijn dat de financiële markten alle vertrouwen in de Fed (eindelijk)

hebben verloren? Powel zal ongetwijfeld door Donald Trump onder druk

zijn gezet tot deze maatregelen, maar zolang de coronacrisis

voortduurt en er in de Verenigde Staten veel slachtoffers gaan vallen,

valt er weinig goeds te verwachten. En als morgen Wall Street

niet in het groen eindigt, is het dan gek om te beweren dat de

beurzen tijdelijk gesloten gaan worden?

[15 maart 2020]