De duistere geheimen in de laatste bailout van Wall Street door de Amerikaanse centrale bank, de Federal Reserve, krijgen een sluwe make-over.

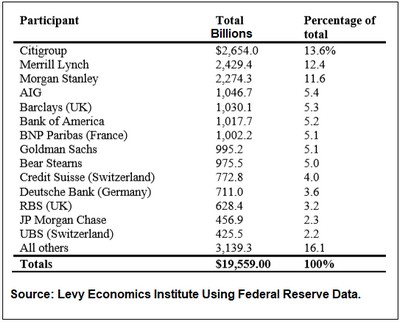

Van december 2007 tot 10 november 2011 heeft de Federal Reserve in het

geheim en zonder medeweten van het Amerikaanse Congres 19,6 biljoen

dollar (!) aan cumulatieve leningen doorgesluisd om de handelshuizen op

Wall Street van hun ondergang te redden. Slechts 14 wereldwijde

financiële instellingen ontvingen 83,9% van die leningen of $ 16,41

biljoen. (Zie bijgaande tabel.) Een aantal van die banken was

destijds insolvent en kwam volgens de Amerikaanse wetgeving niet in

aanmerking voor deze Fed-leningen. Aanzienlijke bedragen van deze

leningen werden gedekt door junk bonds en aandelen, in een tijd waarin

beide markten in vrije val waren. Volgens de Amerikaanse wet mag de Fed

alleen leningen verstrekken tegen "goede" zekerheden.

Zes van de instellingen die enorme leningen van de Federal Reserve

ontvingen, waren niet eens Amerikaanse banken, maar mondiale

buitenlandse banken die moesten worden gered omdat ze via

niet-gereguleerde derivaten sterk met de banken van Wall Street waren

verweven. Als een financiële instelling in deze reeks van derivaten

failliet zou gaan, zou dat een domino-effect hebben veroorzaakt. Lees

hierover meer in ons artikel van 18 april vorig jaar: "De

derivatenbom").

De Federal Reserve heeft toen nog eens $ 10 biljoen uitgegeven door het

verstrekken van dollarswaps aan buitenlandse centrale banken, wat het

uiteindelijke totaalbedrag van de bailout op $ 29 biljoen brengt. Het

Levy Economics Institute gebruikte de gegevens die de Federal Reserve

gedwongen was vrij te geven (als gevolg van een amendement dat in 2010

aan de financiële hervormingswet van Dodd-Frank was gehecht om het

totaal van $ 29 biljoen samen te kunnen stellen) De cijfers komen

overeen met de controle van het Government Accountability Office (GAO),

die ook door hetzelfde amendement was uitgevoerd. De GAO-audit omvatte

de meeste, maar niet alle, Fed-programma's, dus de cijfers zijn niet zo

compleet als die van het Levy Economics Institute.

Er zijn twee duistere geheimen over de laatste redding van de Federal

Reserve op Wall Street. Ten eerste heeft de Federal Reserve Board in

Washington, DC, een federaal agentschap waarvan de voorzitter en de raad

zijn aangesteld door de president en bevestigd door de Amerikaanse

senaat, de reddingsoperatie uitbesteed aan de Federal Reserve Bank of

New York (kortweg de New York Fed), wat een particuliere instelling

is... eigendom van de banken van Wall Street. De New York Fed besteedde

op haar beurt het beheer van de bailout uit aan enkele van de Wall

Street-bedrijven (de "vendors") die de fondsen ontvingen. We weten dit

uit de details in de GAO-audit. We komen daar zo op terug.

Het tweede duistere geheim is dat de onderliggende oorzaak van de enorme

omvang van de bailout - honderden biljoenen dollars aan derivaten die

dezelfde wereldwijde banken als tegenpartijen met elkaar verbonden -

nooit door het Congres is aangepakt. Er werd een zwakke poging gedaan in

de Dodd-Frank-wetgeving, maar die werd snel ingetrokken door een

amendement dat door de grootste ontvanger van het bailoutplan,

Citigroup, was "gefikst". Citigroup was insolvent voor een groot deel

van de tijd dat de New York Fed er $ 2,65 biljoen tegenaan gooide.

We weten dat derivaten een buitensporige rol spelen in de huidige

financiële crisis omdat banken van Wall Street, Deutsche Bank en de

verzekeringsmaatschappijen (inclusief AIG) nog steeds met elkaar

verbonden zijn aangezien het elkaars tegenpartijen van derivaten zijn,

hun aandelenkoersen veel meer zien afkalven dan de bredere marktindices.

En, ter onderstreping van ons punt, afgelopen vrijdag, toen de

bankaandelen onder behoorlijke druk stonden, kondigde de Federal Reserve

aan dat het een regel versoepelde over hoe de grote banken hun

tegenpartij-kredietrisico-derivatencontracten zouden moeten meten.

Op hetzelfde moment dat we dit schrijven ontvangen dezelfde banken de

volgende ronde van bailout-operaties van de New York Fed, met behulp van

veel van de identieke programma's die de New York Fed de vorige keer (tijdens

de financiële crisis) gebruikte, zoals de Commercial Paper Funding

Facility (CPFF), de Primary Dealer Credit Facility (PDCF) en de Term

Asset-Backed Securities Loan Facility (TALF) samen met een groot aantal

anderen.

Het doel van de New York Fed bij het gebruik van zoveel programma's met

zoveel afkortingen is om het geestdodendduizelingwekkend moeilijk te

maken om de geldstromen van de biljoenen dollars bij te houden die het

uitgeeft aan banken van Wall Street en hun buitenlandse collega's. Het

duurde bijna vier jaar na het opendraaien van de laatste

niet-verantwoorde Fed-geldkraan om nauwkeurige rapporten te krijgen over

wat het had gedaan. De Fed heeft meer dan twee jaar in de rechtszaal

gestreden om te voorkomen dat het publiek de details te weten zou komen.

Hoe we weten dat dezelfde banken de nieuwe bailout-gelden ontvangen?

Omdat de New York Fed een lijst publiceert van haar 24 "primary

dealers", de handelshuizen van Wall Street waarmee zij haar open-market-handelsactiviteiten

uitvoert en die in aanmerking komen voor haar leningen. (Ja, de New York

Fed heeft een eigen handelsvloer - de enige van de 12 regionale Fed-banken

die er een heeft.) Met uitzondering van AIG, een

verzekeringsmaatschappij, Bear Stearns, dat werd overgenomen door

JPMorgan Chase, en Royal Bank of Scotland (RBS), komt elke bank in de

bovenstaande tabel momenteel in aanmerking voor biljoenen dollars aan

leningen die sinds 17 september 2019 - vier maanden vóór het eerste

gerapporteerde coronageval in China - door de New York Fed worden

uitgespuwd. Dat gebeurde vijf maanden vooóór het eerste gerapporteerde

overlijden als gevolg van het corona-virus in de Verenigde Staten.

Wat de bailout-operatie van Wall Street door de New York Fed dit keer zo

veel gevaarlijker maakt, is dat het heeft besloten om een andere

structuur te gebruiken voor haar leningen aan Wall Street - een

structuur die verliezen zal opleggen aan belastingbetalers en, naar men

hoopt, een ijzersterke oplossing zal opleveren voor het moeten

publiceren van informatie: door een mistgordijn te leggen rond hoeveel

bailout het uitgeeft en waar het geld naartoe gaat.

De New York Fed is van plan dit keer weer gebruik te maken van Special

Purpose Vehicles (SPV's) voor veel van haar financieringsfaciliteiten.

Het is een herhaling van zetten: Enron gebruikte SPV's om de ware

toestand van zijn financiën te verbergen en zichzelf op te blazen.

Maar de vorige keer kwamen alle verliezen op het bordje van de New York

Fed terecht.

Van die fout heeft de Fed nu geleerd. Dit keer dwingt de New York Fed de

Amerikaanse schatkist om $ 454 miljard van de belastingbetaler te

storten om de aandelenbelangen in zijn SPV's te financieren, die hij van

plan is te benutten tot ten minste $ 4 biljoen, volgens economisch

adviseur Larry van het Witte Huis Kudlow. Maar de New York Fed

ondertekent vervolgens een privé-contract met een privébedrijf in Wall

Street om het de manager van de SPV te laten zijn, die de aankoop van

giftig afval van de handelshuizen van Wall Street afhandelt en hen

zuivere contanten verstrekt. Hierover schreven wij gisteren een artikel.

De New York Fed vraagt deze firma's om een ijzersterke

vertrouwelijkheidsovereenkomst die, zoals we in eentje hebben kunnen

lezen, de beëindigingsduur van het contract zal overleven. De New York

Fed heeft al drie programma's opgezet met BlackRock, een van de grootste

uitgevers van junkbonds en investment grade bedrijfsobligaties Exchange

Traded Funds (ETF's).

De laatste keer creëerde de New York Fed de SPV's als Limited Liability

Corporations (LLC's). Omdat de New York Fed het aandelenbelang in de SPV

had opgezet, werd zij onder boekhoudkundige regels geacht een

controlerend financieel belang in de SPV te hebben en moest zij de

financiële verslagen van de SPV consolideren met die van zichzelf. Deze

financiële rapporten bevatten geen gedetailleerde gegevens over wie de

leningen heeft ontvangen en de cumulatieve totalen.

Omdat het de belastingbetaler is die dit keer het aandelenbelang levert,

mag er geen geconsolideerde rapportage of transparantie zijn vindt de

New York Fed, behalve voor die programma's die geen SPV's zijn, zoals

het kortingsvenster (Discount Window) van de Federal Reserve. De

leengegevens van het Discount Window worden, onder Dodd-Frank, pas twee

jaar later vrijgegeven. De GAO-audit die in 2011 werd vrijgegeven,

vertelde ons het volgende over het onderwerp van de SPV LLC's:

“FRBNY (Federal Reserve Bank of New York) consolideerde de rekeningen en

resultaten van de activiteiten van LLC's in haar jaarrekening, en gaf zo

een totaaloverzicht van haar algehele financiële positie. FRBNY

presenteert geconsolideerde financiële overzichten vanwege haar

controlerende financiële belang in de LLC's. In het bijzonder heeft

FRBNY de macht om de significante economische activiteiten van de LLC's

te leiden en is het verplicht verliezen op te vangen en heeft het recht

op voordelen van de LLC's die mogelijk significant kunnen zijn voor de

LLC. Hoewel de financiële overzichten van FRBNY de rekeningen en

activiteiten van de LLC's bevatten, publiceert elke LLC ook zijn eigen

jaarrekening."

Hoewel alleen commerciële banken in het verleden toestemming hebben

gekregen om te lenen van het kortingsvenster van de Fed, heeft de Fed

een beroep gedaan op haar noodleningsbevoegdheden onder de Federal

Reserve Act en stond zij haar Commercial Paper Funding Facility (CPFF)

toe, die was opgezet als een SPV LLC, om te lenen van dat

kortingsvenster. De GAO-audit onthult het volgende:

“Door het gebruik van een SPV kon FRBNY de bestaande marktinfrastructuur

gebruiken voor de uitgifte van commercial paper. Met behulp van leningen

van FRBNY's kortingsvensterinfrastructuur, zou CPFF LLC in aanmerking

komende papieren te kopen op dezelfde manier als beleggers die papieren

op de markt zouden kopen."

De reden dat de New York Fed de laatste, ultieme geldschieter moest

worden op de markt voor handelspapieren (en zoveel andere markten) was

omdat de banken van Wall Street en hun buitenlandse broeders zo verweven

waren geraakt met derivaten dat geen van hen wist welke onderneming de

volgende Bear Stearns of Lehman Brothers zou kunnen zijn en het loodje

gaan leggen. Dus trokken ze zich terug van het accepteren van elkaars

handelspapieren en andere essentiële marktfuncties. Dit is precies wat

er vandaag de dag ook gebeurt.

De New York Fed gebruikte ook een deel van haar $ 10 biljoen dollar

swaps om de Zwitserse centrale bank (de Swiss National Bank) te helpen

bij het opzetten van een SPV om UBS, de wereldwijde bank met een enorm

belang op Wall Street, te ondersteunen. Het GAO-rapport vertelt ons

hierover:

"...op 16 oktober 2008 kondigde de Zwitserse Nationale Bank aan dat ze

dollars zou gebruiken die ze via haar ruillijn met FRBNY had verkregen

om een SPV te financieren die ze zou creëren om tot 60 miljard dollar

aan illiquide activa van UBS te kopen."

We zouden nog even terugkomen op de "vendors".

Volgens de GAO-audit heeft de New York Fed "bijna tweederde van haar

contracten niet-concurrerend toegekend" voor haar bailoutprogramma's.

JPMorgan Chase speelde een grote rol in veel van deze programma's,

waaronder de Primary Dealer Credit Facility, waar het honderden

miljarden dollars uitdeelde aan doorlopende leningen aan handelshuizen

op Wall Street, met junk bonds en aandelen die als een groot deel van

het onderpand werden geplaatst.

Het was ongekend in de 95-jarige geschiedenis van de Federal Reserve (in

die tijd) om junk-obligaties en aandelen als onderpand te accepteren en

het was ongekend om leningen te verstrekken aan handelsondernemingen in

Wall Street. JPMorgan Chase werd ook de manager van de door hypotheken

gedekte effecten die de New York Fed kocht als onderdeel van haar QE1-,

QEII- en QEIII-programma's.

Volgens de GAO-audit was er geen contract tussen de New York Fed en

JPMorgan Chase voor hun werk aan de Primary Dealer Credit Facility. De

GAO zegt dat de New York Fed simpelweg "vertrouwde" op JPMorgan Chase en

een andere clearingbank, Bank of New York Mellon, "om transacties uit te

voeren tussen FRBNY en ontvangers van programma's (primary dealers).

Overeenkomsten tussen de clearingbanken en FRBNY identificeerden in

aanmerking komend onderpand en andere programmavoorwaarden, maar de

clearingbanken werden betaald door programmadeelnemers en de

functionarissen van de Federal Reserve Bank wisten niet hoe groot de

vergoedingen waren die aan de clearingbanken was betaald."

Een audit die niet wil weten hoeveel JPMorgan Chase werd betaald als een

stimulans om tientallen miljarden dollars toe te kennen aan wankelende

bedrijven zoals Morgan Stanley, tegen junk-obligaties en aandelen als

onderpand - in een tijd waarin zowel junk-obligaties als aandelen in de

markt in waarde daalden - schiet ernstig tekort als een audit van een

toezichthouder van de overheid.

Andere financiële bedrijven in dienst van de New York Fed die werden

onthuld tijdens de GAO-audit waren Morgan Stanley, PIMCO en BlackRock,

waarvan de laatste door de Fed vandaag de dag opnieuw wordt ingehuurd

voor drie van zijn programma's.

PS I.

Als teken dat de Federal Reserve van alles uit de kast probeert te halen

om de neergang van het financiële systeem tegen te houden - wat niet zal

lukken - lezen we het volgende op de site van

Zerohedge:

![]()

Nu Amerikaanse dealers niet langer gebruik maken van de

repo-faciliteiten van de Fed (vanmorgen hadden we weer een 'no bid'-nachtelijke

repo met slechts $ 250 miljoen aan MBS ingediend voor een operatie van $

500 miljard), terwijl de Fed alle effecten opneemt via haar agressieve

QE die nog steeds voor $ 75 miljard aan papieren per dag opkoopt, voelde

Powell (Fed-voorzitter red.) zich een beetje onbemind en vanochtend om

8.30 uur onthulde de Fed weer een "tijdelijke"

noodliquiditeitverschaffende faciliteit, dit keer aan buitenlandse

centrale banken, in de vorm van een repo-faciliteit gericht op "buitenlandse

en internationale monetaire autoriteiten", dat wil zeggen buitenlandse

centrale banken die schatkistpapieren die bij de Fed in bewaring worden

gehouden, mogen omwisselen voor Amerikaanse dollars.

Met andere woorden, slechts een week nadat de Fed haar swaplijnen met

centrale banken had "verbeterd" en een aantal niet-G5-centrale banken

had opgenomen in de lijst met tegenpartijen, heeft zij geconstateerd dat

dit niet werkt - misschien vanwege haar onbetaalbare tarieven op de

faciliteit - en deelt zij nu dollars uit tegen in de VS gedeponeerde

effecten. We vragen ons af of de opname door de centrale bank hoger zal

zijn dan de repo-faciliteit gericht op Amerikaanse dealers en die nu

overbodig is. Natuurlijk, als dat niet lukt, kan de Fed gewoon aanbieden

om alle effecten van de centrale bank te kopen in waarover zelfs

gerenommeerde FX-strategen nu grappen maken ("Fed slaat op tilt"): een

Fed die op stoom komt en van plan is alle buitenlandse centrale banken

uit te kopen.

En dus, net toen de financiële situatie begon te stabiliseren, herinnert

de Fed iedereen eraan hoe kapot alles nog is.

![]()

Persbericht Federal Reserve hier.

PS II

In de

Wall Street Journal

zegt de vorige voorzitter van de Federal Reserve, Janet Yellen, dat

teveel bedrijfsleningen het economisch herstel zullen belemmeren. En

dat is dan de mening van een Fed-voorzitter nadat men 11 jaar lang de

rente heeft laten dalen tot nul.

[31 maart 2020]