De financiële markten zijn zwaar overgewaardeerd, zowel volgens de Buffett Indicator als de Schiller P/E ratio. Alles bij elkaar genomen zijn dit betrouwbare indicatoren dat Wall Street niet helder denkt. Optimisten volharden in de waanvoorstelling dat het beursfeest voor altijd door zal gaan. In onze Weekend Nieuwsbrief hebben wij steevast een rubriek over Economie en Beleggen, en onderstaand artikel is van afgelopen weekend.

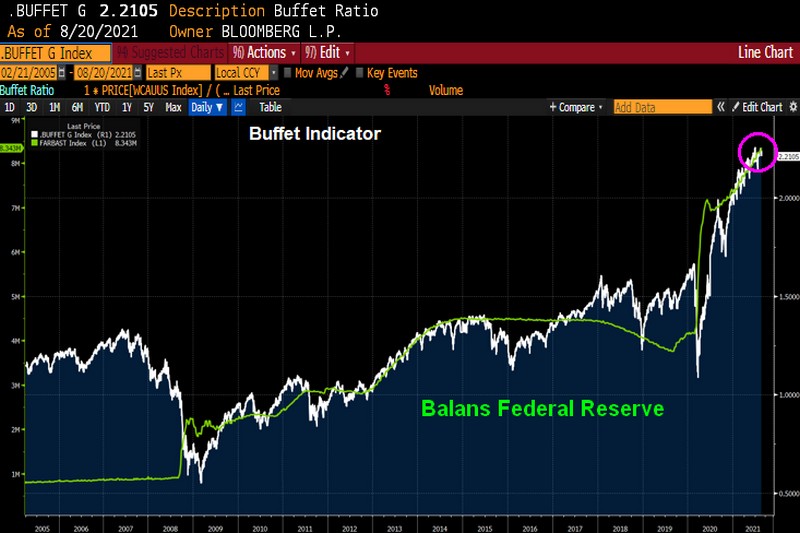

Kijk bijvoorbeeld naar de Buffet Indicator.

De Buffett-indicator is de verhouding tussen de totale waardering van

de Amerikaanse aandelenmarkt en het bbp. Op 19 augustus 2021 berekenen

we de Buffett Indicator als volgt:

Totale Amerikaanse marktwaarde: $ 53,8 biljoen

BBP op jaarbasis: $ 23,1 biljoen

Buffett-indicator: $ 53,8 ÷ $ 23,1 = 238%

Volgens onze berekening ligt dat momenteel 87% (of ongeveer 2,8

standaarddeviaties) bóven het historisch gemiddelde, wat suggereert

dat de markt sterk overgewaardeerd is. Dit zijn historische, all-time

highs.

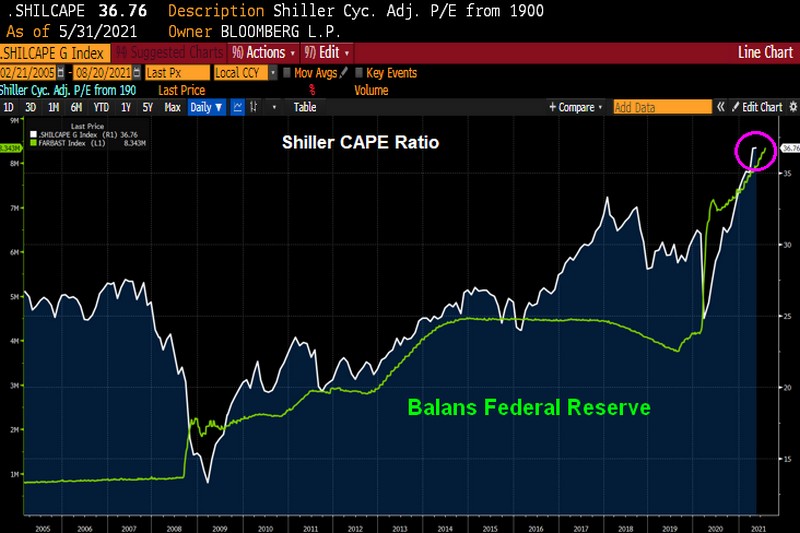

Kijk vervolgens naar de Schiller CAPE ratio:

Wall Street ontweek al één kogel die ze niet eens hoorden afgevuurd:

de bedrijfswinsten zijn op zo'n spectaculaire manier gestegen dat die

waarderingen - wanneer ze worden vergeleken met de werkelijke winst

die een jaar later wordt gerapporteerd - bijna 20% goedkoper waren dan

analisten dachten toen beleggers in april 2020 in de S&P 500-index

begonnen te hamsteren.

Ziet u wat er is gebeurd? Beleggers stortten zich op aandelen die

achteraf goedkoper bleken te zijn dan ze dachten. Vergeet niet dat dit

een vreemde tijd was. Veel Amerikaanse staten betaalden

werkloosheidsuitkeringen aan arbeiders die thuis waren gestrand, dus

het is logisch dat geld vrijelijk werd uitgegeven (in een "hyperspeculatieve",

"blind moedige" manie).

We gebruiken hier met opzet het woord 'manie' om irrationeel gedrag te

beschrijven dat gebaseerd is op hoop. Degenen die tijdens de

postpandemische opleving kochten, deden dat niet op basis van

fundamentele analyse, maar eerder op speculatie dat Fed-voorzitter

Jerome Powell de aandelenmarkt niet zou laten instorten. En bij nader

inzien kunnen we zien dat ze gelijk hadden. In onze Economedian

weekend nieuwsbrief van vorige week vindt u een uitgebreid artikel

over Jerome Powell (en waarom hij volgend jaar niet herkozen zou

moeten worden).

Je zou denken dat dat genoeg zou zijn. Maar dat is het niet. Winsten

op de aandelenmarkt genereren een positieve feedbacklus die extra

aankopen aanmoedigen, en zelfs nieuw geld aantrekt van de zijlijn ("goede

resultaten van de buurman en de goedgelovigheid van de menigte").

Deze goedgelovigheid, deze overtuiging dat koersen van aandelen op de

een of andere manier niet kunnen dalen, staat op een recordhoogte: met

21 keer de verwachte winst zit de S&P 500 inderdaad in de buurt van

het hoogste veelvoud sinds het dotcom-tijdperk. Maar wat als die

winstramingen ook dit keer te laag zijn?

Veel analisten zijn van mening dat er goede redenen zijn voor de

huidige overwaardering op de Amerikaanse aandelenmarkt. Irrationeel

hoopvolle meningen zijn er in overvloed. De markt kiest de kant van de

bullish mening, is ook zo'n regelmatig gehoorde opmerking. Klinkt

opwindend - optimisme is tenslotte een deugd. Maar hier zien we het

echte probleem: als je eenmaal in de bubbel zit, verlies je je

perspectief. Van binnenuit is het geen bubbel meer. Het is gewoon

business as usual.

Elke speculatieve zeepbel overtuigt investeerders dat de wereld is

veranderd op een manier die elementaire rekenkunde irrelevant maakt. U

kunt zien dat de Buffett-indicator hierboven wijst in een ongezonde

richting in plaats van een reden om bullish te zijn. Volgens deze

indicator handelt de aandelenmarkt tegen tweemaal de gemiddelde

marktwaarde. Een prijsdaling van 50% zou het terugbrengen naar de

langetermijntrend. Dat lijkt meer op een zeepbel die op het punt staat

te knappen dan op een once-in-a-lifetime verandering in fundamentele

waarden.

En dan is er de Schiller CAPE ratio, die een economie laat zien die

afstevent op het gebied van de "Dotcom-zeepbel in 1999", wat niet iets

is om optimistisch over te zijn. De nuchtere investeerder kan nadenken

over de marktgeschiedenis en begrijpen dat terugkeer naar het

gemiddelde (ook bekend als "de wet van de financiële zwaartekracht")

altijd en onvermijdelijk torenhoge prijzen terug naar de realiteit

sleept. Het zijn echter niet de emotieloze mensen die het meeste

risico lopen.

Uiteindelijk weten we niet wanneer het beursfeest eindigt. We weten

niet wat de eerste exodus zal veroorzaken. Wat we wel weten, is dat de

uitgaven van particuliere beleggers achter deze 'hyperspeculatieve',

'blind moedige' marktzeepbel hebben gestaan.

We laten nog even wat indrukwekkende grafieken zien.

Allereerst het beroemde Hindenburg Omen, de technische indicator die

de correctie van 2008 op de aandelenmarkt voorspelde. Die is weer in

de "ALARM"-modus geschoten.

Zeker, er is sinds de financiële crisis geen grote correctie op de

aandelenmarkt geweest, vooral omdat de Federal Reserve de markten

sinds eind 2008 constant heeft gemanipuleerd.

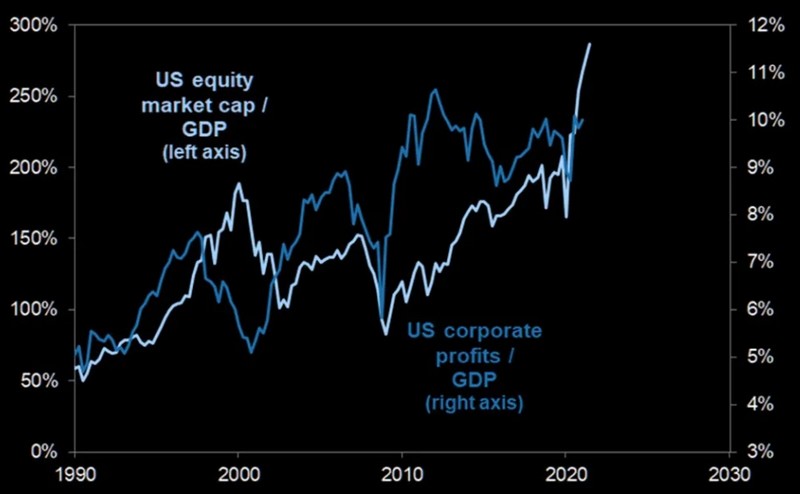

Maverick Capital plaatste voor het weekend dit fraaie plaatje met de

Buffet Indicator (Amerikaanse aandelenmarktkapitalisatie/bbp) en

Amerikaanse bedrijfswinsten/bbp. Het enige wat we hierop kunnen zeggen

is "gewoon onhoudbaar".

De mensen moeten onder ogen zien dat de Federal Reserve zijn groeipad

bij de aankoop van activa van staatsobligaties en door hypotheken

gedekte effecten (mortgage agency backed securities) kan veranderen,

maar het is twijfelachtig of ze hun balans zullen terugschroeven. Het

is een "eindeloos toenemende balans". Waarom? Eén reden: een kennelijk

nooit eindigende corona-crisis.

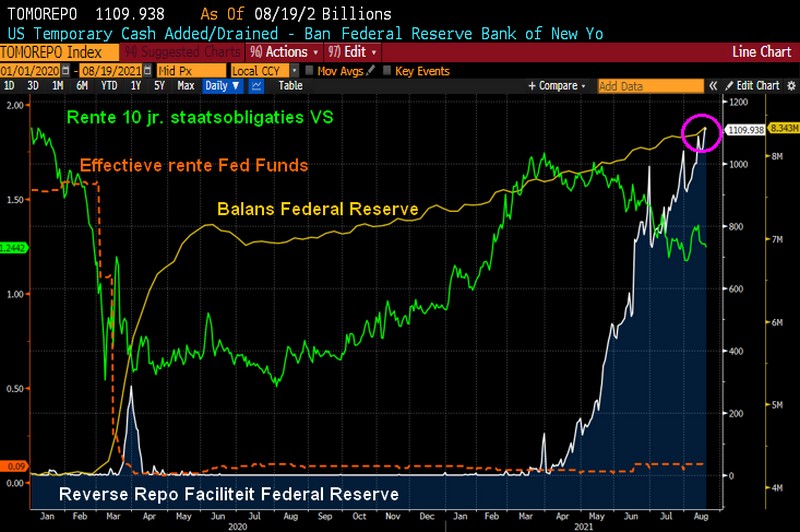

Hier is een grafiek van het rendement op 10-jaars Amerikaanse

staatsobligaties, de effectieve rente van Fed Funds, de Fed-balans en

omgekeerde repo's sinds de covid-uitbraak en de massale interventies

van de Federal Reserve. Het komt erop neer dat ze de korte rente

hebben onderdrukt en neerwaartse druk hebben uitgeoefend op het

rendement op 10-jaars staatsobligaties.

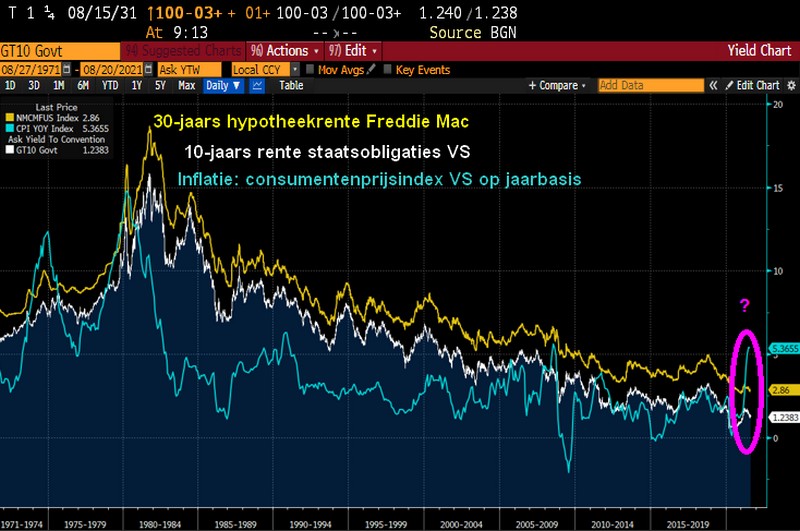

Terwijl de rente op 10-jaars staatsobligaties onderdrukt blijft

ONDANKS HET HOOGSTE INFLATIEPERCENTAGE SINDS 2008 blijft ook de rente

op 30-jaars hypotheken van Freddie Mac onderdrukt. Dat betekent in

feite NEGATIEVE ECHTE HYPOTHEEKRENTES.

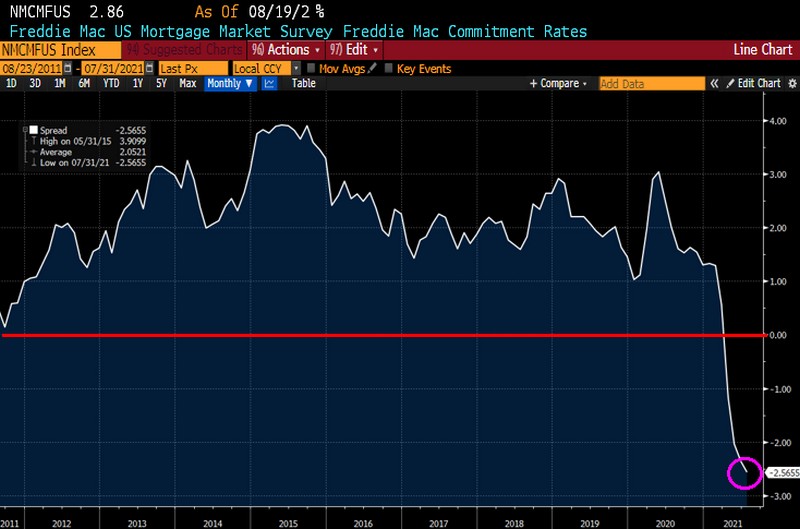

Dit levert een ECHTE hypotheekrente op van -2,56%.

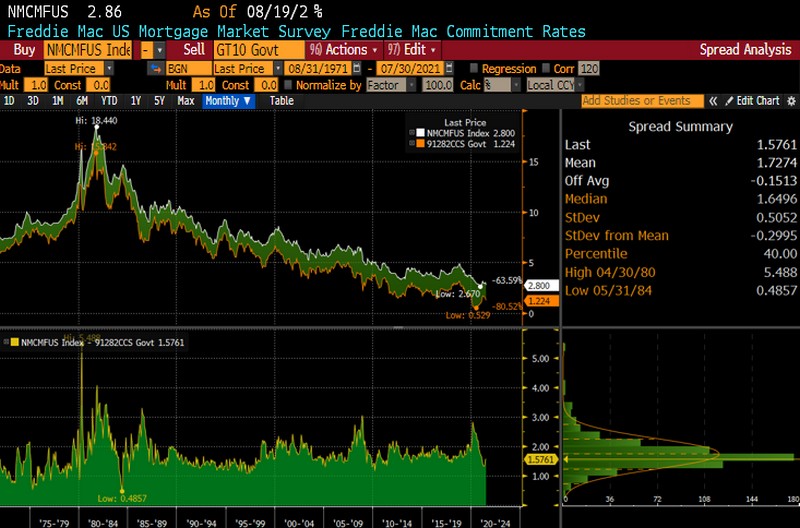

De spreiding van de hypotheekrente over het rendement op tienjarige

staatsobligaties bedraagt sinds 1971 ongeveer 173 basispunt.

Waar zullen de rentetarieven van Amerikaans schatkistpapier naartoe

gaan? Als we de technische analyse zoals de Ichimoku Cloud moeten

geloven, zal de 10-jaars Treasury-rente waarschijnlijk stijgen.

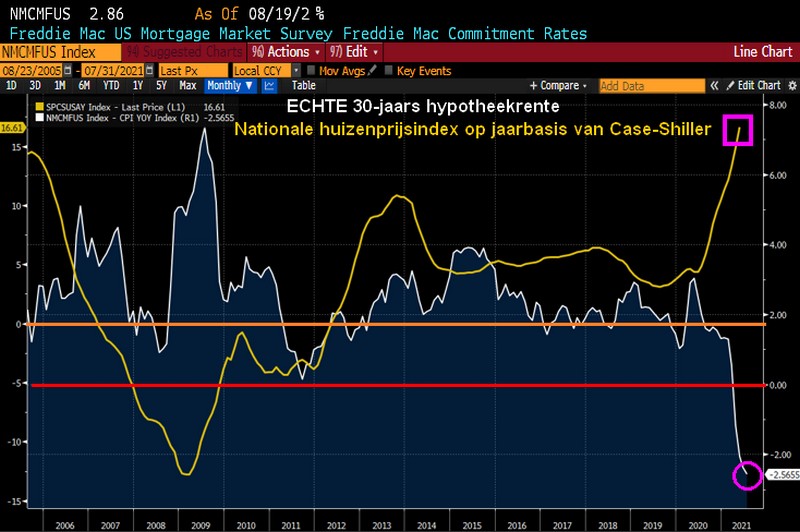

Negatieve reële hypotheekrentes en razendsnelle huizenprijsstijgingen?

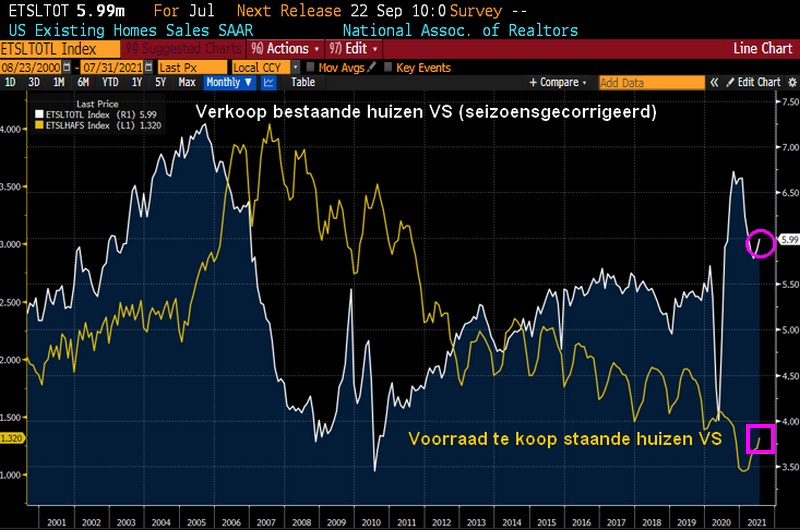

[Update 23 augustus:] De verkoop van bestaande woningen in de VS steeg

in juli tot 5,99 miljoen seizoensgecorrigeerd, wat beter was dan de

verwachtingen. Maar de voorraad huizen die te koop staan, blijft

historisch gezien laag.

De mediane prijs van bestaande huizen daalde tot 17,8% op jaarbasis,

terwijl de Federal Reserve geld in het systeem pompte alsof het niet

op kan.

Daarom is alles wat kleine beleggers, gewone mensen zoals u en wij,

onder druk zet, slecht nieuws voor de aandelenkoersen. En daarom is

bijvoorbeeld een aanhoudend hoge inflatie een waarschuwing

![]() [Alle links, bronnen,

documenten en meer informatie uitsluitend voor abonnee's]

[Alle links, bronnen,

documenten en meer informatie uitsluitend voor abonnee's]

[23 augustus 2021]

Afdrukken

Doorsturen