Sam Bankman-Fried: over het corrupte Wall Street-systeem dat zijn bedrijf 'waardeerde' op $ 32 miljard.

Wie het crypto-beursverhaal van Sam Bankman-Fried en FTX heeft gevolgd

sinds het bedrijf op 11 november faillissement aanvroeg, heeft

waarschijnlijk tientallen keren de uitdrukking "een waardering van $32

miljard" gelezen om de "waardering" van FTX te beschrijven per

februari van dit jaar. (We hebben 47.600 resultaten opgehaald uit een

Google-zoekopdracht.)

Het grappige is: geen enkel mainstream mediakanaal heeft de moeite

genomen om uit te leggen hoe FTX aan die waardering van $ 32 miljard

kwam of hoe Sam Bankman-Fried, de mede-oprichter en ceo van FTX, van

de ene op de andere dag miljardair werd. FTX werd niet openbaar

verhandeld, dus de aandelenkoers daarvan werd niet bepaald door

miljoenen investeerders die vijf dagen per week zijn aandelen op een

openbare beurs kochten en verkochten.

En nog iets grappigs: de mainstream media meldden eind september dat

FTX op zoek was naar $ 1 miljard meer van durfkapitalisten, terwijl de

waardering op $ 32 miljard bleef, dezelfde waarde als in februari.

Maar tussen 1 februari en 30 september had Coinbase, een cryptobeurs

die daadwerkelijk handelde op een openbare beurs waar miljoenen echte

mensen zijn aandelen kochten en verkochten, 67% van zijn waarde

verloren.

Om te begrijpen hoe FTX aan die magische waardering van $ 32 miljard

kwam, gebruiken we het voorbeeld van een keten van particuliere

limonadekraampjes. De eigenaar zegt dat zijn limonade de beste van de

wereld is omdat hij alleen biologische citroenen gebruikt. Hij stelt

een gelikte propositie samen en laat het zien aan een stel

durfkapitalisten. Hij wil 55% van zijn bedrijf behouden, dus is hij

bereid 45% van de aandelen aan investeerders te verkopen. Om het

simpel te houden, laten we zeggen dat er in totaal 1.000 aandelen in

het bedrijf zijn. Om tot een waardering van $ 32 miljard te komen,

moet elk aandeel worden gewaardeerd op $ 32 miljoen.

Als de eigenaar van het limonadekraampje een aantal bekende

durfkapitaalfirma's zover kan krijgen om die 32 miljoen dollar per

aandeel te betalen, dan zijn Wall Street en de zakelijke pers blij te

kunnen zeggen dat het bedrijf een waardering heeft van 32 miljard

dollar - hoewel de prijsvaststelling op een openbare beurs nooit heeft

plaatsgevonden en slechts een klein deel van de aandelen daadwerkelijk

werd verkocht.

In het geval van FTX werd slechts $ 1,8 miljard aan aandelen

daadwerkelijk verkocht aan externe investeerders. Maar de waardering

van $ 32 miljard werd rondgeslingerd alsof de marktkrachten echt

hadden bepaald wat het bedrijf waard was. Evenzo zou Sam Bankman-Fried

$ 16 miljard waard zijn op basis van de aandelen die hij behield in

FTX en aanverwante bedrijven.

Het is onmogelijk om te zeggen dat de externe investeerders in FTX ook

maar enige echte due diligence hebben gedaan om te bepalen welke

waardering ze op FTX moesten plaatsen. Het bedrijf had geen

functionerende Raad van Bestuur en zelfs geen cfo. De transacties met

verbonden partijen waren zo schandalig dat een andere man, Adam

Neumann van WeWork, eruitzag als een padvinder. FTX gebruikte

bedrijfsfondsen om voor een slordige $ 300 miljoen aan onroerend goed

op de Bahama's te kopen, waarbij een deel van de eigendommen op naam

van leidinggevenden stond en een "vakantiehuis" van $ 16,5 miljoen op

naam van de ouders van Sam Bankman-Fried.

Tot de externe investeerders van FTX behoorden enkele spraakmakende

namen op Wall Street: SoftBank (ook een grote investeerder in het

WeWork-fiasco); Sequoia Capital – dat zijn investering van $ 214

miljoen in FTX tot nul heeft afgeschreven; Third Point Ventures, Tiger

Global, BlackRock, Thoma Bravo en anderen.

Durfkapitaalfirma's hebben er alle belang bij om een particulier

bedrijf dat hoopt uiteindelijk naar de beurs te gaan, schromelijk te

overwaarderen. Hoe meer overgewaardeerd het bedrijf is, hoe meer geld

de particuliere investeerders verdienen wanneer ze hun aandelen

verzilveren tijdens of kort na de IPO (Initial Public Offering) - de

beursgang. In het geval van Coinbase verzilverden sommige van zijn

particuliere investeerders hun aandelen voor meer dan $ 300 per

aandeel op de eerste handelsdag op 14 april 2021. (Coinbase ging naar

de beurs als een directe notering. Bij een traditionele IPO mogen

vroege private investeerders en bedrijfsleiders hun aandelen gedurende

enkele maanden niet verkopen vanwege een zogenaamde lock-upperiode.

Een dergelijk verbod bestaat niet in een directe notering.) Coinbase

sloot afgelopen vrijdag op $ 47,67.

De grote megabanken van Wall Street die IPO's onderschrijven, worden

ook gestimuleerd om hun mond te houden over extreem opgeblazen

waarderingen, omdat ze een vergoeding innen op basis van het

dollarbedrag van het aanbod. En grote advocatenkantoren die als

juridisch adviseur van de verzekeraars dienen, kijen een andere kant

op uit angst dat ze uit toekomstige deals worden geschrapt.

Nog maar 14 jaar geleden beleefden de Verenigde Staten de grootste

financiële ineenstorting sinds de Grote Depressie van de jaren 1930

door snel pratende straatventers op Wall Street die ongereguleerde

derivaten op de markt brachten, in veel gevallen ondersteund door

weinig meer dan lucht. Miljoenen onwetende Amerikanen verloren bij de

crash hun baan, hun huis en hun spaargeld.

Het Amerikaanse congres moest wetgeving schrijven die ervoor zou

zorgen dat dit soort massale plunderingen van het Amerikaanse volk

nooit meer zou kunnen gebeuren. En toch zien we hier vandaag de dag

dat miljoenen Amerikaanse spaargelden die worden geplunderd door

gladde jongens (en meisjes) die cryptocurrencies verkopen die door de

lucht worden ondersteund - of gestolen geld van klanten in het geval

van FTX's crypto-tokens, FTT.

In zijn klassieker over marktbubbels uit 1841, Extraordinary

Popular Delusions and the Madness of Crowds, schreef de Schotse

journalist Charles Mackay het volgende over de Nederlandse

Tulpenzeepbel in de 17e eeuw: “De woede onder de Nederlanders om ze te

bezitten was zo groot dat de gewone industrie van het land werd

verwaarloosd."

De legitieme taak van Wall Street is kapitaal efficiënt toe te wijzen

aan solide bedrijven die de Amerikaanse economie laten groeien,

goedbetaalde banen creëren en Amerika concurrerend houden op het

wereldtoneel. Maar ondanks de bereidheid van Wall Street om cryptodogs

openbaar te maken en de bereidheid van durfkapitaal om crypto-startups

te financieren, is er een overvloedt aan bewijs dat crypto vanaf het

allereerste begin oplichterij is geweest.

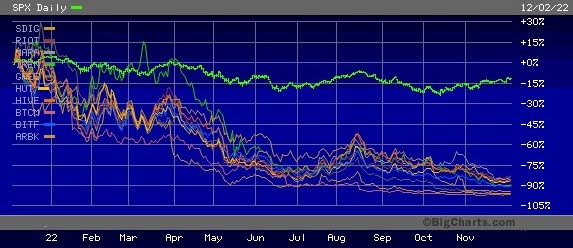

Beleggers die dachten dat ze investeerden in cryptominingbedrijven die

enorme hoeveelheden energie gebruikten om complexe wiskundige

problemen op te lossen (die geen enkel maatschappelijk doel dienden),

hebben hun investeringsdollars dit jaar zien verdampen. De

onderstaande grafiek toont de koersprestaties van tien cryptominers in

de afgelopen 12 maanden ten opzichte van de S&P 500 Index (Ticker

SPX): Argo Blockchain PLC (ARBK), Bitfarms Ltd. (BITF), BIT Mining

Ltd. (BTCM), Hive Blockchain Technologies Ltd. (HIVE), Hut 8 Mining

Corp. (HUT), Greenidge Generation Holdings (GREE), Iris Energy (IREN),

Marathon Digital Holdings Inc. (MARA), Riot Blockchain Inc. (RIOT) en

Stronghold Digital Mijnbouw (SDIG).

Horen we daar iemand "tulpen" roepen?

![]() [Alle links, bronnen,

documenten en meer informatie uitsluitend voor abonnee's]

[Alle links, bronnen,

documenten en meer informatie uitsluitend voor abonnee's]

[5 december 2022]

Afdrukken

Doorsturen