De Amerikaanse miljardair Michael Bloomberg, de voormalige burgemeester van New York en eigenaar van Bloomberg News wil dat de financiële toezichthouder de bank van zijn miljardairsvriend Jamie Dimon, ceo van de grootste bank ter wereld, met fluwelen handschoenen aanpakt.

De redactieraad van de Washington Post lijkt aan dezelfde afgoderij te

lijden als Bloomberg News.

Zoals we in het verleden vaak hebben gemeld, heeft Bloomberg News het

grootste deel van de afgelopen tien jaar geprobeerd het publiek te

hersenspoelen door het te laten geloven dat het hoofd van de grootste

(criminele) bank in de wereld, JPMorgan Chase, Jamie Dimon, een

gerespecteerd staatsman van Wall Street is. In werkelijkheid heeft

JPMorgan Chase toegegeven dat de bank schuldig was aan vijf ongekend

grote misdaden die het heeft gepleegd met Dimon aan het roer, en dat

het boetes van tientallen miljarden dollars betaald heeft voor een

extra misdaadgolf die concurreert met een georganiseerde

misdaadfamilie.

Miljardair Michael Bloomberg, de voormalige burgemeester van New York,

is de meerderheidsaandeelhouder van Bloomberg LP, de eigenaar van

Bloomberg News. In 2016 schreef Michael Bloomberg zelfs samen met

Dimon een opiniestuk. In hetzelfde jaar meldde de New York Post dat

JPMorgan Chase de op één na grootste klant was van Bloomberg's

dataterminal-activiteiten met 10.000 leases van Bloomberg's terminals.

Destijds kostten de terminals elk ongeveer $21.000 per lease, per jaar,

of ongeveer $210 miljoen die JPMorgan Chase jaarlijks aan het bedrijf

van Michael Bloomberg betaalde. De dataterminals van Bloomberg zijn de

melkkoe van het bedrijf.

De nieuwste draai aan Bloomberg News is overdreven. Op 17 april

plaatste Bloomberg News wat in feite een infomercial is voor Jamie

Dimon, maar is vormgegeven als een nieuwsinterview. De titel: ‘Als

Jamie Dimon, CEO van JPMorgan, spreekt, luistert de wereld.’ (U kunt

de video bekijken zonder de Bloomberg-betaalmuur via

deze YouTube-link.)

De interviewster in dit ophemelende stuk is Emily Chang van Bloomberg.

In de openingsnotulen zegt Chang het volgende:

“Jamie Dimon is een instituut. Sinds 2005 staat hij aan het hoofd van de grootste bank ter wereld, JPMorgan Chase. Hij wordt algemeen gezien als een rots in de stormen van de financiële wereld van de 21e eeuw en soms zelfs als een soort bewaker van de Amerikaanse en mondiale economie.”

Chang : “U heeft de reputatie van een soort witte ridder te zijn voor

de economie. Voelt u ooit de druk om met de redding aan te komen?"

Dimon : “Ik voel een enorme druk om dat te doen – ik ben gewoon: mijn

gezin komt op de eerste plaats. Oké. Maar om geweldig werk te leveren

voor mijn bedrijf en onze klanten.... Ik heb ook het gevoel dat ik

goed werk voor mijn land moet doen. Dus als mijn land wil dat ik iets

doe, en we praten de hele tijd met, weet u, de senatoren en

toezichthouders, wat kunnen we dan doen om het systeem beter te maken,

om het land te verheffen, de binnensteden op te knappen. We proberen

erachter te komen hoe we dit land beter kunnen maken. En dat beschouw

ik als een deel van ons werk.”

"V

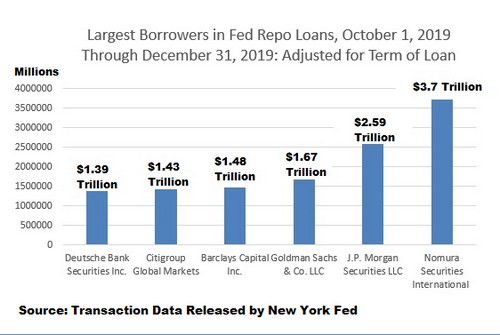

grafiek:

repo-leningen van de Federal Reserve aan de grootste kredietnemers, vierde

kwartaal 2019, aangepast voor de looptijd van de lening).

grafiek:

repo-leningen van de Federal Reserve aan de grootste kredietnemers, vierde

kwartaal 2019, aangepast voor de looptijd van de lening).“…Dit bekende verhaal speelt zich opnieuw af nu toezichthouders over de hele wereld proberen hogere kapitaalvereisten op te leggen aan systeemrelevante banken – banken die worden geacht 'too big to fail' te zijn. Dit is een mooie manier om te zeggen dat ze willen dat banken grotere fondsen voor de regenachtige dagen opzij zetten, zodat ze bij de volgende crisis geen reddingsoperaties van de belastingbetaler nodig hebben.”

“…bankkapitaal is geen 'fonds'. Het is geen contant geld. Het zijn

geen liquide middelen. Het is een boekhoudkundige term en een

balanspost waarvan de componenten in de loop van de tijd zijn

veranderd. Momenteel is het bankkapitaal volgens de Federal Deposit

Insurance Corporation (FDIC), de toezichthouder en het agentschap van

de federale bank dat bankdeposito's verzekert tot een maximum van $

250.000 per deposant, per bank, als volgt:

'Common equity tier 1-kapitaal is de meest verliesabsorberende vorm

van kapitaal. Het omvat in aanmerking komende gewone aandelen en het

daarmee samenhangende overschot, na aftrek van staatsobligaties;

ingehouden inkomsten; bepaalde geaccumuleerde overige elementen van

het totaalresultaat (AOCI) als het management van de instelling geen

AOCI-opt-out-keuze maakt, plus of min wettelijke aftrekposten of

aanpassingen, indien van toepassing; en kwalificerende common equity

tier 1-minderheidsbelangen. De federale bankagentschappen verwachten

dat het merendeel van het uit gewone aandelen bestaande Tier

1-kapitaal in de vorm zal zijn van gewone stemgerechtigde aandelen en

ingehouden winsten. [Vette nadruk toegevoegd.]

'Aanvullend tier 1-kapitaal omvat in aanmerking komende

niet-cumulatieve eeuwigdurende preferente aandelen, door banken

uitgegeven Small Business Lending Fund (SBLF) en Troubled Asset Relief

Program (TARP)-instrumenten die voorheen in aanmerking kwamen voor

tier 1-kapitaal, en kwalificerende tier 1-minderheidsbelangen, minus

bepaalde beleggingen in andere niet-geconsolideerde instrumenten van

financiële instellingen die anders in aanmerking zouden komen als

aanvullend tier 1-kapitaal.

'Tier 2-kapitaal omvat in aanmerking komende preferente aandelen,

achtergestelde schulden en in aanmerking komende tier

2-minderheidsbelangen…'

“Denk aan de ineenstorting van Silicon Valley Bank een jaar geleden. Op papier beschikte de bank over voldoende kapitaal in de vorm van staatsobligaties die waren gekocht voordat de Federal Reserve de rente verhoogde.”