Fantoomschulden en andere effecten van

Bidenomics

De Amerikaanse president Joe Biden speelde in een gesprek met Erin

Burnett van CNN de Amerikaanse over de Bidenflatie (hogere

huizenprijzen, hogere hypotheekrentes, hogere energie- en

voedselkosten, etcetera...) mooi weer door te zeggen dat “ze het zich

kunnen veroorloven.” Dat zal van toepassing zijn op zijn grote donoren

(de bovenste 0,5% kan het zich veroorloven!), maar de middenklasse kan

het hoofd nauwelijks boven water houden omdat hij die in de steek

heeft gelaten. In feite heeft een groot deel van Amerika zijn

spaargeld opgebruikt en enorme schulden opgebouwd om het hoofd te

bieden aan zijn verschrikkelijke economische beleid.

Het bedrag aan creditcardschulden in de VS heeft een nieuw record van

1,337 biljoen dollar bereikt (hoewel het eindelijk tegen muur lijkt te

zijn aangelopen en sinds de coronacrisis in april nauwelijks is

gestegen), wat ondermeer is af te leiden aan de spaarquote die naar

een historisch dieptepunt is gezakt.

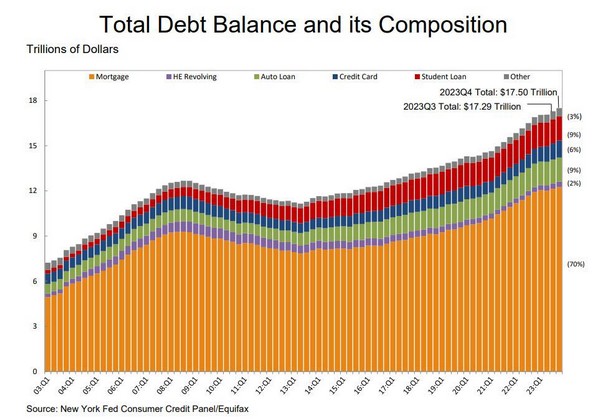

De eerlijkheid gebiedt te zeggen dat creditcardschulden slechts een

klein deel (~6%) van de totale schuldenlast van de Amerikaanse

huishoudens uitmaken: zoals uit de volgende grafiek (uit het laatste

rapport van de New York Fed over het consumentenkrediet) blijkt

bestaat het grootste deel, oftewel 70%, van de schulden van

Amerikaanse huishoudens uit hypotheken, gevolgd door studieleningen,

autoleningen, creditcardschulden, woningkredieten en diverse andere

vormen. In totaal bedraagt de totale schuldenlast van de huishoudens

in de VS een niet voor te stellen getal van $17,5 biljoen ($

17.500.000.000.000).

Maar hoe onthutsend de berg schulden van die huishoudens ook mag zijn,

we weten tenminste hoe groot het probleem is; alle gegevens zijn

immers openbaar (hoewel.... maar daar komen we straks op). Wat veel

gevaarlijker is – omdat we geen idee hebben van de omvang ervan – is

wat Bloomberg “Fantoomschulden” noemt, of wat ook bekend staat als de

"Koop Nu, Betaal Later"-schulden (Buy Now, Pay Later - BNPL). Hoeveel

van dat soort schulden er zijn is grotendeels een gok.

Maar hoewel het gemakkelijk is om jonge, inkomenloze Amerikanen in het

net van afbetalingsschulden te lokken, waar ze voor de rest van hun

leven zullen wegkwijnen net als de volgende generatie schuldenslaven,

zit er een nog sinistere kant aan deze extreem populaire vorm van

schulden. Het stelt consumenten in staat aankopen in kleinere

termijnen op te splitsen: zoals Bloomberg rapporteert in een lange

uiteenzetting over schulden op afbetaling, rapporteren de grote

bedrijven die deze zogenaamde “pay in four”-producten aanbieden, zoals

Affirm Holdings, Klarna Bank en Block's Afterpay, dit niet als

leningen aan kredietagentschappen. Dat is de reden waarom Koop nu/Betaal

later-tegoed een veel onheilspellender bijnaam heeft gekregen:

xxxxxxxx

Het is al moeilijk genoeg voor centrale bankiers en Wall Street-handelaars

om de post-pandemische economie te begrijpen met de gegevens waarover

zij beschikken. Bij Wells Fargo & Co. is senior econoom Tim Quinlan

vooral geschrokken van de “spookschulden” die hij niet kan zien.

Dat wil niet zeggen dat we geen idee hebben hoeveel ‘fantoomschulden’

er bestaan: volgens het rapport wordt verwacht dat deze tegen 2028

wereldwijd bijna 700 miljard dollar zullen bedragen, en toch hebben de

bedrijven die deze schulden uitgeven zich keer op keer verzet tegen de

roep om meer openbaarmaking, ook al is de markt sinds minstens 2020

elk jaar gegroeid. Dat maskeert, zoals Bloomberg nauwkeurig waarschuwt,

een volledig beeld van de financiële gezondheid van Amerikaanse

huishoudens, wat cruciaal is voor iedereen, van mondiale centrale

banken tot Amerikaanse huishoudens. regionale kredietverstrekkers en

multinationale ondernemingen.

In feite zou de recente explosie van de afbetalingsschulden kunnen

verklaren waarom de Amerikaanse consument zo veerkrachtig blijft,

zelfs wanneer de meeste conventionele economische maatstaven

suggereren dat consumenten het moeilijk zouden moeten hebben: “De

consumentenbestedingen in de grootste economie ter wereld zijn zo

veerkrachtig geweest in het licht van de hardnekkig hoge inflatie dat

economen en handelaars herhaaldelijk hun voorspellingen over een

vertragende groei en renteverlagingen hebben moeten bijstellen.”

Toch beginnen er scheuren te ontstaan. In de eerste plaats waren het

de Amerikanen die achterop raakten met autoleningen. Toen bereikte het

aantal wanbetalingen op creditcards het hoogste niveau sinds minstens

2012, waarbij het aandeel van de schulden met een betalingsachterstand

van 30, 60 en 90 dagen steeds groter werd.

En nu zijn er ook tekenen dat consumenten moeite hebben om hun

BNPL-schulden af te betalen. Uit een recent onderzoek, uitgevoerd

voor Bloomberg News door Harris Poll, bleek dat 43% van degenen die

geld schuldig zijn aan BNPL-diensten, zei dat ze achterstallig waren

met betalingen, terwijl 28% zei dat ze achterstallig waren met andere

schulden vanwege uitgaven op de platforms.

Voor eerder genoemde Tim Quinlan is het een grote zorg dat economische

experts ‘in zelfgenoegzaamheid worden gesust over waar de consumenten

zich bevinden’. “Mensen moeten zich meer bewust zijn van het risico

van BNPL”, zei hij in een interview.

Welnu, degenen die erom geven zijn wakker – over het gevaar dat dit

met zich meebrengt hebben we eerder geschreven. Het probleem is dat

degenen die in staat worden gesteld door deze laatste schuldenberggeld

uit te blijven geven – wat de regering-Biden claimt als een

overwinning voor Bidenomics omdat de economie zogenaamd ‘sterk’ is –

zij dus actief gemotiveerd zijn om de negatieve effecten te negéren.

Waarom wordt deze laatste schuldenzeepbel een ‘fantoom’ genoemd?

Welnu, BNPL is een zwarte doos, grotendeels vanwege een al lang

bestaand schuldenspel tussen BNPL-aanbieders en de drie grote

kredietbureaus: TransUnion, Experian en Equifax. De BNPL-bedrijven

verstrekken geen gegevens over hun leningen op afbetaling die zijn

opgesplitst in vier betalingen, leningen die door online shoppers zijn

gebruikt om in het eerste kwartaal naar schatting $19,2 miljard uit te

geven, volgens Adobe Analytics. Dat is een stijging van 12,3%

vergeleken met dezelfde periode vorig jaar.

De BNPL-giganten zeggen dat kredietagentschappen niet met hun

informatie kunnen omgaan – en dat het vrijgeven ervan de kredietscores

van klanten zou kunnen schaden, scores die van cruciaal belang zijn

voor het veiligstellen van hypotheken en andere leningen. De drie

grote bureaus zeggen dat ze er klaar voor zijn, terwijl twee van de

belangrijkste kredietscorebedrijven, VantageScore Solutions en Fair

Isaac Corp. (FICO), zeggen dat ze in staat zijn om te testen hoe de

producten hun cijfers zullen beïnvloeden. Ondertussen doemt er

regulering op in de sector, maar door deze impasse is de status quo

grotendeels in stand gebleven.

Met andere woorden: we weten niet alleen niet hoe groot het

BNPL-probleem is, het wordt ook actief gemaskeerd door

kredietagentschappen die de FICO-score van tientallen miljoenen

Amerikanen niet nauwkeurig kunnen berekenen, met als gevolg dat hun

kredietcapaciteit kunstmatig wordt beïnvloed, en opgekrikt met veel

meer schulden dan ze aankunnen... en dat is de reden waarom de

Amerikaanse consument de afgelopen jaren zo 'sterk' is geweest, en

alle conventionele kredietmaatstaven heeft getrotseerd.

Het goede nieuws is dat er ondanks het stilzwijgende verzet van de

regering enkele tekenen van vooruitgang zijn. Apple werd eerder dit

jaar de eerste grote BNPL-aanbieder die transactie- en

betalingsgegevens aan Experian verstrekte. Vanaf nu biedt het een

momentopname van de totale schuldenlast van consumenten als gevolg van

Apple Pay Later-transacties, maar de informatie zal niet worden

gebruikt voor consumentenkredietscores. In afzonderlijke verklaringen

aan Bloomberg zeiden Klarna, Affirm en Block dat ze zekerheid willen

dat de kredietscores van consumenten en hun gegevens worden beschermd

voordat klantinformatie wordt gerapporteerd. Vertegenwoordigers van

TransUnion, Experian en Equifax zeiden dat ze hun structuren hebben

bijgewerkt en dat de gegevens veilig zouden zijn.

Toch heeft het gebrek aan transparantie onderzoekers van de Federal

Reserve Bank of New York, die een uitgebreid kwartaalrapport

publiceert over de 17,5 biljoen dollar aan Amerikaanse

huishoudensschulden, ervan overtuigd dat ze iets missen van wat er in

de economie gebeurt. “Ze hebben een bepaalde omvang bereikt waarop ze

de aannames van economen over hun economische vooruitzichten kunnen

beïnvloeden”, zegt Simon Khalaf, Chief Executive Officer van Marqeta

Inc., een bedrijf dat BNPL-aanbieders helpt bij het verwerken van hun

betalingen.

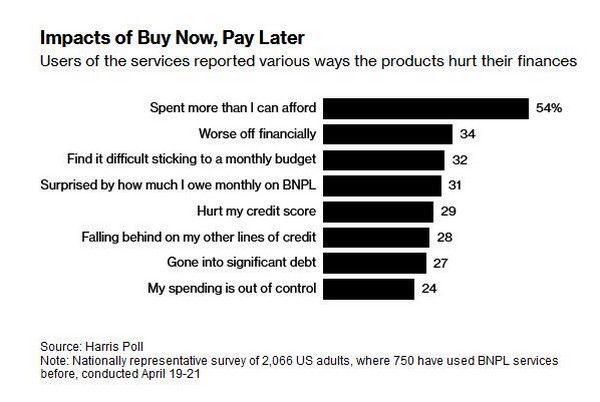

Ondertussen stapelen de verderfelijke effecten van BNPL-kredieten zich

op: het Harris Poll-onderzoek dat vorige maand werd gehouden levert

enkele cruciale aanwijzingen op over de manier waarop Amerikanen BNPL

gebruiken. Ten eerste moedigt het opsplitsen van betalingen in

kleinere stukken uiteraard meer uitgaven aan. Meer dan de helft van de

respondenten die BNPL gebruiken, zei dat ze hierdoor meer konden kopen

dan ze zich konden veroorloven, terwijl bijna een kwart het eens was

met de stelling dat hun BNPL-uitgaven ‘uit de hand liepen’. Harris

ontdekte ook dat 23% van de gebruikers zei dat ze het grootste deel

van wat ze kochten niet konden betalen zonder de betalingen te

splitsen, terwijl meer dan een derde zich tot de diensten wendde nadat

ze het maximale uit hun creditcards hadden gehaald.

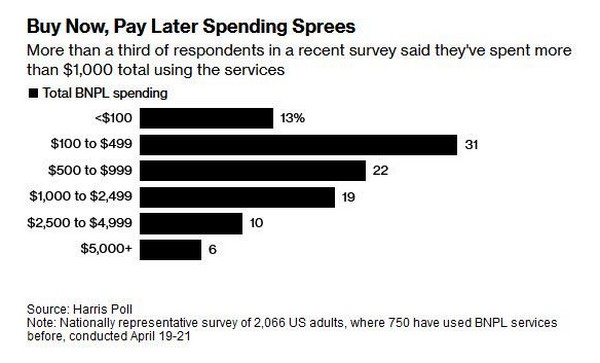

Uit de bevindingen blijkt ook dat de uitgaven, die voor meer dan een

derde van de gebruikers meer dan $1.000 bedragen, niet uitsluitend op

dure artikelen betrekking hebben. Bijna de helft van degenen die BNPL

gebruiken, zegt dat ze zijn begonnen, of hebben overwogen, het te

gebruiken om rekeningen te betalen of essentiële spullen te kopen,

waaronder boodschappen.Ofwel: Amerikanen brengen niet eens meer de

dagelijkse aankopen in rekening waarvoor ze traditioneel contant geld

en spaargeld gebruikten; nu gebruiken ze afbetalingsplannen om voor

brood te betalen!

Het zijn niet alleen de lagere klassen die misbruik maken van het

BNPL-krediet: hoewel de kleine problemen bij de consument die tot nu

toe in de VS zijn ontstaan, zijn toegeschreven aan een verdeelde

economie waarin de Amerikaanse arbeidersklasse moeite heeft om rond te

komen, blijkt uit het onderzoek dat naast de middenklasse ook

huishoudens uit de lagere klasse vertrouwen op BNPL. De schokkende

clou: ongeveer 42% van degenen met een gezinsinkomen van meer dan

$100.000 meldt dat zij achterlopen op of achterstallig zijn met de

BNPL-betalingen!

“BNPL laat mensen in wezen een steeds dieper en dieper gat in de

kredietverlening graven, waar het steeds moeilijker eruit te klimmen

zal zijn”, zegt Ed deHaan, hoogleraar accounting aan de Stanford

Graduate School of Business, eraan toevoegend dat dit “gemakkelijker

gebeurt als er geen transparantie is.”

Schulden op afbetaling zijn natuurlijk niets nieuws: de mogelijkheid

om in termijnen te betalen met kortetermijnleningen bestaat al heel

lang, maar is tijdens de pandemie explosief in populariteit toegenomen,

vooral onder jongere, digitaal onderlegde consumenten die zich tot de

diensten aangetrokken voelden omdat het een alternatief was voor

creditcards. De baanbrekende BNPL-bedrijven, waaronder Afterpay,

Klarna en Affirm, werkten samen met trendy retailers en influencers op

sociale media en werden een gebruikelijke optie in apps en online

kassa's.

BNPL biedt snelle kredietgoedkeuringen en laat consumenten in

termijnen betalen. De eerste moet meestal onmiddellijk worden betaald,

en de andere worden vaak eens in de twee weken geïnd voor de populaire

'pay in four'-leningen. Er zijn doorgaans geen rente of kosten

verbonden, zolang de betalingen op tijd worden gedaan. Net als

creditcardmaatschappijen verdienen BNPL-bedrijven geld aan

vergoedingen van verkopers – en sommige brengen hoge boetes in

rekening voor gemiste betalingen.

Terwijl normaal gesproken grotere banken dit soort “nieuwe en veel

gevaarlijker subprime” zouden vermijden, is het dit keer anders: de

snelle adoptie van de producten heeft grote financiële instellingen

ertoe verleid de mogelijkheid aan te bieden om betalingen te splitsen,

zelfs nu toezichthouders hen waarschuwen voor de risico’s. Dat omvat

PayPal, US Bancorp en Citizens Financial. Zelfs grote banken als

Citigroup en JPMorgan hebben vergelijkbare mogelijkheden op hun

creditcards.

De sector heeft zichzelf als financiële

downplayer bestempeld.

Ze beweren dat “zachte kredietcontroles” – waarbij een

kredietverstrekker de kredietgeschiedenis van een consument bijhoudt

zonder zijn score te beïnvloeden – de krediettoegang vergroot tot

degenen die niet worden bediend door traditionele kredietverstrekkers,

terwijl nulrente een betere deal biedt dan veel kredietkaarten.

Affirm zei dat zijn klanten een gemiddeld uitstaand saldo van $641

hebben, terwijl Afterpay en Klarna het bedrag respectievelijk op $250

en $150 schatten. Helaas is het niet mogelijk om deze cijfers te

controleren. En hoewel het

gemiddelde creditcardsaldo in het

derde kwartaal van 2023 $6.501 bedroeg, betekenen de BNPL-saldo's

volgens gegevens van Experian dat de meeste Amerikanen zich niet eens

een wekelijks uitstapje naar de supermarkt kunnen veroorloven zonder

dit op afbetaling te doen, een werkelijk angstaanjagend scenario.

Critici beweren uiteraard dat BNPL bijzonder aantrekkelijk is voor

financieel kwetsbaren. Het Consumer Financial Protection Bureau heeft

risico’s voor consumenten gesignaleerd, waaronder kosten voor

onverwachte late betalingen en ‘verborgen rente’ – of wanneer

BNPL-aankopen worden gedaan met creditcards die hoge rentetarieven in

rekening brengen. Het CFPB heeft ook zijn bezorgdheid geuit over het

‘stapelen van leningen’, waarbij individuen meerdere BNPL-leningen

tegelijk afsluiten bij verschillende aanbieders, wat de meeste van hen

zijn.

Sommige BNPL-diensten, waaronder Afterpay en Klarna, vereisen dat

kredietnemers akkoord gaan met ‘verplichte automatische betaling’, wat

betekent dat de bedrijven automatisch de creditcard of bankrekening in

hun bestand kunnen belasten wanneer een betaling verschuldigd is.

Degenen die deze laatste koppelen, zijn potentieel kwetsbaar voor

rekening-courantkredieten.

Terwijl de rentetarieven torenhoog blijven, vragen zelfs de

voortdurend opgewekte analisten van Wall Street zich af waar al die

consumptie vandaan komt?

Robuuste consumentenbestedingen en lage werkloosheidscijfers hebben

veel economen ervan overtuigd dat de Amerikaanse consument sterk

blijft, waardoor Wall Street optimistisch is over de economie. Maar de

laatste tijd heeft de hardnekkig aanhoudende inflatie de verwachtingen

voor een op handen zijnde renteverlaging teruggedraaid. Dat zal de

druk vergroten op huishoudens die al onder druk staan door hogere

prijzen voor alles, van gas en voedsel tot huur en kleding. Eind

december was volgens de Philadelphia Fed bijna 3,5% van de

creditcardsaldi minstens 30 dagen achterstallig, het hoogste aantal

sinds het begin van de gegevens in 2012. Ook de nominale kaartsaldi

bereikten een nieuw hoogtepunt.

Voor degenen die achterop raken, biedt BNPL een schijnbaar

vanzelfsprekende beslissing: betalingen uitstellen... tenminste totdat

deze laatste kredietbuffer vol is en een faillissement de enige

mogelijke uitkomst is.

Dat was de gedachte van Hayden Waschak, een 23-jarige in Pittsburgh.

Hoewel hij zei dat het ‘dystopisch’ aanvoelde om BNPL te gebruiken om

voor eten te betalen, begon hij Klarna in februari te gebruiken om

betalingen te spreiden via een boodschappenbezorgapp. Het hielp zijn

financiën – in eerste instantie. Nadat hij in maart zijn baan als

documentverwerkingsspecialist bij het University of Pittsburgh Medical

Center kwijt raakte, vertrouwde hij zwaarder op de dienst. En zonder

enig inkomen kreeg hij betalingsachterstanden en begon men boetes in

rekening te brengen. Hij betaalde uiteindelijk het saldo van bijna $

200, maar hij zei dat zijn kredietscore daalde. “Onverwachte

privé-gebeurtenissen zorgden ervoor dat ik inkomsten verloor”, zei

Waschak. “Uiteindelijk heb ik meer betaald dan wanneer ik alles in één

keer had betaald.”

Ondertussen betekent het feit dat BNPL-saldi niet meetellen voor de

kredietwaardigheid dat gebruikers weinig voordeel krijgen als het om

hun krediet gaat. Op tijd betalen zal hen niet helpen hun score op te

bouwen. Aan de andere kant is er nog steeds een keerzijde aan het

achterop raken: niet alleen kunnen er boetes voor te late betaling in

rekening worden gebracht, maar achterstallige BNPL-leningen kunnen ook

worden overgedragen aan incassobureaus.

Dit laatste is wat Fabrizio Lopez zei dat hem overkwam. Hij gebruikte

Affirm om in 2019 een online betaling van $ 500 voor gebruikte auto-onderdelen

op te splitsen. De monteur uit Long Island, die geen traditionele

creditcard heeft, zei dat hij, hoewel hij de artikelen een week later

ontving, nooit een rekening kreeg. Dat wil zeggen, totdat

incassobrieven uit de hele VS binnenstroomden. Lopez zei dat hij vóór

die aankoop voornamelijk op contant geld vertrouwde, dus de onbetaalde

lening valt op in zijn kredietprofiel. Nu hij dertig is, maakt hij

zich zorgen dat de aankoop van BNPL ‘onzichtbare barrières’ voor het

financiële systeem heeft gecreëerd. "Ze houden je vast aan het idee

van geen rentetarieven," zei hij. “Ik dacht dat ik mijn krediet zou

kunnen opbouwen als ik het terugbetaalde – ik had het erg mis.”

Hij is niet de enige die het “zo fout” heeft: net zo fout zijn al die

economen bij de Federal Reserve en Wall Street die geloven dat de

Amerikaanse economie groeit op een niveau dat de Federal Reserve van

Atlanta vandaag belachelijk “berekende” als een bbp van 4,2%, zelfs

toen het Amerikaanse ministerie van Energie ontdekte dat de meest

nauwkeurige indicator van de algehele economische kracht, de vraag

naar diesel, de laagste was sinds covid, een flagrante paradox… maar

toch opvallend voor iedereen, behalve voor degenen die weigeren te

zien hoe verrot de kern van de Amerikaanse economie is geworden, en ze

zullen ‘absoluut geschokt’ zijn wanneer de volgende kredietcrisis de

levens van tientallen miljoenen Amerikanen vernietigt die verdrinken

in wat nu het best bekend staat als ‘fantoomschuld’.

In het begin van dit artikel hintten we op het feit dat lang niet alle

(financiële) gegevens voor Amerikanen beschikbaar zijn. Dat is een

feit, maar ook worden meetgegevens regelmatig veranderd om naar een 'beter'

(gewenst) te komen. Een mooi voorbeeld is het volgende.

De Amerikaanse regering heeft besloten om essentiële zaken als koffie,

tomaten en plantaardige olie uit de inflatierapporten te weren en

triviale zaken als televisies te benadrukken. Deze focusverschuiving

bagatelliseert de werkelijke impact van de inflatie op de dagelijkse

levensbehoeften.

De aandacht wordt verlegd naar niet-essentiële zaken als televisies,

waardoor de werkelijke impact van de inflatie op de dagelijkse

levensbehoeften wordt gemaskeerd. Koffie is een essentieel onderdeel

van het Amerikaanse leven en de Amerikaanse economie, maar wordt

voortaan buiten beschouwing gelaten in het CPI-inflatierapport.

De regering denkt essentiële zaken als koffie, tomaten en plantaardige

olie simpelweg onder het tapijt te vegen als ze over inflatie

rapporteert. Zij geeft hierdoor (bewust) niet alleen een verkeerde

voorstelling van zaken over de inflatie, maar bagatelliseert ook

actief de financiële problemen van gewone Amerikanen. Koffie is net zo

cruciaal voor de Amerikaanse levensstijl als de benzineprijzen, en

toch wordt het op schandelijke wijze weggelaten uit het CPI-inflatierapport.

Deze stap ondermijnt niet alleen de integriteit van de

inflatiegegevens, maar negeert ook de ontberingen waarmee miljoenen

huishoudens te maken krijgen die proberen de eindjes aan elkaar te

knopen. Het

Bureau of Labor Statistics (zeg maar het

Amerikaanse bureau voor statistiek) moet verantwoordelijk worden

gehouden voor wijziging en een transparante verklaring geven voor hun

verbijsterende besluit. Liever had men natuurlijk dat de wijziging

onopgemerkt was gebleven.....

Waarom bijvoorbeeld het inflatiecijfer manipuleren? Iedereen betaalt

voor alles meer en dat doet pijn, maar inflatie is feitelijk één van de

twee dodelijkste vormen van kanker waar het financiële systeem aan kan

lijden. En als het omslaat in hyperinflatie, nou ja, hyperinflatie is

wat economieën platbrandt.

In de VS worden cijfers volop gemanipuleerd. Sinds de oprichting van de

Federal Reserve in 1913 is de macht overgenomen door het grootkapitaal

en omdat sindsdien gekken (en rijken) het voor het zeggen hebben

gekregen zijn er bijvoorbeeld de grondstoffenprijzen gemiddeld met 1800%

gestegen sinds die stap 100 jaar geleden werd gezet!

Gedurende die 121 jaar sinds 1913 (die steeds intensiever werd sinds

Nixon de gouden standaard afschafte – en in hoge mate sinds Covid) is de

inflatie in de VS zeer destructief geweest. Misschien is kwaadwillig een

beter woord om te gebruiken, omdat het opzettelijk werd veroorzaakt door

degenen die aan de macht waren en zijn - ongeacht of de Republikeinen of

de Democraten aan de macht zijn.

Laten we nu eens duiken in de waarheid van ‘Bidenomics’. Onder de

regering van president Biden is het prijskaartje, nou ja, alles is met

maar liefst 19% gestegen. Koffie, benzine, boodschappen – noem maar op –

ze zijn allemaal gemiddeld 19% duurder. Deze stijging vertaalt zich in

een gemiddeld inflatiecijfer op jaarbasis dat rond de 5,6% schommelt,

wat, vanuit perspectief, een grote sprong voorwaarts is ten opzichte van

de meer bescheiden 1,9% die we zagen tijdens de periode van voormalig

(en toekomstig?) president Trump.

Gezien het laatste scorebord van de Amerikaanse economie, de

consumentenprijsindex (CPI) voor februari, lijkt erop dat de inflatie

haar eigen spelplan heeft en weigert haar rol te vertragen. De CPI

noteerde een stijging van 3,2% op jaarbasis. Maar dit getal is onzin. De

Federal Reserve heeft haar vergelijking voor de inflatieberekeningen in

de jaren tachtig, eind jaren negentig en december 2021 verwaterd tot een

punt waarop de aantallen voor levensonderhoud, energie, landbouw en

gezondheidszorg nauwelijks in de cijfers zijn opgenomen.

De Amerikaanse overheid liegt tegen haar burgers. De inflatie bevindt

zich op een zeer destructief niveau en volgens de oorspronkelijk

voorgeschreven methode bedraagt deze 12%. Het was zelfs nog hoger,

maar Biden (die de Strategic Petroleum Reserve, nodig voor oorlogstijd,

naar het plaatselijke benzinestation omboog) bracht de inflatie

kunstmatig omlaag vanaf de piek van 17%. ZEVENTIEN procent. Tijdens

Carters periode (1975-1980) bereikte de inflatie een piek van 14%.

De vraag kan worden gesteld waarom dit destructief is. Omdat naarmate de

prijzen stijgen, de lonen omhoog moeten gaan om ervoor te zorgen dat

werknemers genoeg verdienen om in hun levensonderhoud te voorzien. Die

werknemers geven het extra loon vervolgens uit in de economie, waardoor

de prijzen verder stijgen OF de banen worden geschrapt en verplaatst

naar China of India, waardoor de werknemer zonder baan komt te zitten.

Als de inflatie dus niet getemd wordt, echt getemd, dan blijft ze

escaleren; hogere prijzen, hogere lonen, hogere prijzen, hogere lonen.

Om het nog erger te maken – en hier is de moordenaar – is de Amerikaanse

economie failliet zonder het constant bijgedrukte geld. De Amerikaanse

inflatie wordt niet veroorzaakt door een gezonde oververhitting van de

economie. Het wordt veroorzaakt door het steeds maar weer geld

bijdrukken om de economie draaiende te houden. Elke dag stroomt er een

hoeveelheid geld uit de financiële Niagara Falls de westerse wereld

binnen, anders zou er geen economie zijn.

Als de Amerikaanse regering haar koers niet gaat veranderen, dan

resteert er uiteindelijk nog één ding dat haar koers zal beëindigen? Het

faillissement van de VS, en aangezien een land niet failliet 'kan' gaan

zullen de burgers en (kleine) bedrijven daar de wrange vruchten van gaan

plukken.....

[Alle links, bronnen, documenten en meer informatie uitsluitend voor abonnee's]

[Alle links, bronnen, documenten en meer informatie uitsluitend voor abonnee's]

[13 mei 2024]

Afdrukken

Doorsturen