De Amerikaanse centrale bank, de Federal Reserve, boekt historische operationele verliezen terwijl zij 5,40% rente aan de banken in de VS uitbetaalt.

Volgens gegevens van de Amerikaanse centrale bank, de Federal Reserve,

heeft de Fed sinds 28 september 2022 voor het eerst in haar

geschiedenis op consistente maandelijkse basis geld verloren. Vanaf de

laatste rapportagedatum van 19 juni 2024 bedroegen deze verliezen bij

elkaar opgeteld een bedrag ter grootte van $176 miljard. Zoals uit

bijgaande grafiek op basis van Fed-gegevens blijkt, varieerden de

verliezen tot nu toe in 2024 van een maandelijks hoogtepunt van bijna

$11,08 miljard in februari tot een dieptepunt van ongeveer $5,67

miljard in de maand mei.

Deze verliezen staan los van de ongerealiseerde verliezen die de

Federal Reserve ervaart op de schuldbewijzen die zij op haar balans

aanhoudt. Zij brengt deze verliezen niet te gelde aangezien zij (de

Fed) van plan is de effecten tot de vervaldatum aan te houden en omdat

hun hoofdsom op de vervaldag door de Amerikaanse overheid wordt

gegarandeerd.

De verliezen in deze grafiek zijn werkelijke kasverliezen die

voortvloeien uit het feit dat de Federal Reserve aanzienlijk minder

rente op haar schuldbewijzen verdient dan de hoge rente die zij aan

spaarbanken betaalt op hun reserves die bij de Fed worden aangehouden,

tevens aan beleggingsfondsen bij zijn reverse repo-transacties en in

dividendbetalingen aan de banken die aandeelhouders zijn van de twaalf

regionale Fed-banken.

Sinds 27 juli vorig jaar, oftewel een maand eerder dan een jaar,

betaalt de Federal Reserve 5,40% rente op de reserves die de banken

bij de Fed aanhouden. Een aanzienlijk deel van die genereuze

uitbetaling is naar de grootste Amerikaanse banken als JPMorgan Chase

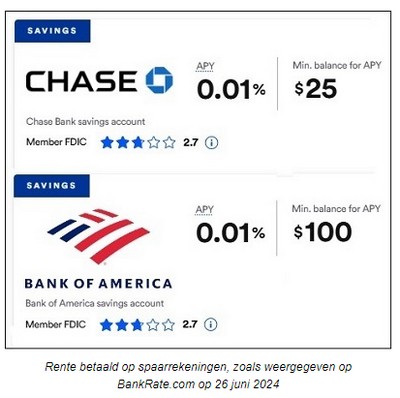

en Bank of America gegaan. De volgende grafiek, vandaag gekopieerd van

de website van BankRate.com, laat zien dat deze megabanken die

vrijgevigheid niet doorgeven aan de spaarrekeningen van hun cliënten,

aangezien die spaarrekeningen de belachelijk lage rente van 0,01%

ontvangen, ondanks elf renteverhogingen door de Federal Reserve sinds

2022.

Een detail dat ontbreekt in de berichten in de mainstream media over

deze genereuze uitbetaling door de Federal Reserve is dat de Fed en

het Amerikaanse banksysteem 95 jaar lang hebben kunnen overleven

zonder dat de Fed enige rente over de bankreserves betaalde. De

Amerikaanse centrale bank begon rente te betalen op reserves in een

tijd dat de grootste banken op Wall Street tijdens de financiële

crisis van 2008 aan het imploderen waren en elke steun die ze van de

Federal Reserve konden krijgen die ze nodig hadden.

De Fed legt de oorsprong van dit beleid als volgt uit op een van haar

websitepagina’s uit 2008:

“De Financial Services Regulatory Relief Act van 2006 machtigde de

Federal Reserve oorspronkelijk om vanaf 1 oktober 2011 rente te gaan

betalen over saldi die door of namens spaar-instellingen worden

aangehouden. De onlangs aangenomen Emergency Economic Stabilization

Act van 2008 vervroegde de ingangsdatum naar 1 oktober 2008.”

Op het moment dat het Amerikaanse Congres door invloedrijke figuren op

Wall Street onder druk werd gezet om deze wetgeving goed te keuren,

was het zich er niet van bewust dat de Fed drie jaar lang geheime

bailout-programma's zou uitvoeren (2007-2010), die uiteindelijk zouden

oplopen tot een cumulatief bedrag van 29 biljoen dollar, in

cijfers $ 29.000.000.000.000. Dat blijkt uit een gedetailleerde analyse

door het Levy Economics Institute, waarbij gebruik werd gemaakt van

gegevens die de Federal Reserve uiteindelijk (gedwongen) moest

vrijgeven.

Naast het uitbetalen van 5,40% rente over de bankreserves betaalt de

Federal Reserve sinds 28 juli 2023 ook een stevig tarief van 5,30%

over haar reverse repo-transacties. Daarnaast bedraagt het

dividendpercentage voor bankaandeelhouders van regionale banken van de

Federal Reserve een slordige 6%

Het is het hoogste rentetarief dat de Federal Reserve betaalt -

het is zoals gezegd het dividend van 6% dat de Fed betaalt aan de

aangesloten aandeelhoudersbanken die eigenaar zijn van de twaalf

regionale Fed-banken. Als die banken activa van $10 miljard of minder

hebben, ontvangen zij het dividend van 6%. Aandeelhoudersbanken met

activa groter dan 10 miljard dollar ontvangen een dividend dat het

laagste is van 6% of het rendement op het 10-jarige schatkistpapier op

de meest recente veiling voorafgaand aan de dividendbetaling.

Hoe lang is het dividendtarief van 6% van kracht? Sinds de oprichting

van de Federal Reserve in 1913. Met andere woorden, ook tijdens

faillissementen en bailout-operaties, wanneer de Fed ook biljoenen

dollars aan geheime leningen aan haar aangesloten banken heeft

verstrekt, is dat dividend van 6% beschermd.

In januari plaatsten twee onderzoekers, Paul Kupiec en Alex Pollock,

de kasverliezen bij de Federal Reserve in een breder perspectief met

een gedetailleerd rapport gepubliceerd door de denktank American

Enterprise Institute (AEI). De onderzoekers schreven het volgende:

"Ondanks de beweringen van huidige en voormalige functionarissen van

de Federal Reserve hebben de kasverliezen en ongerealiseerde

renteverliezen van de Fed de manier waarop de Fed monetair beleid

voert al veranderd. In het verleden, toen de Fed de rente wilde

verhogen of de reservebalansen van de ledenbanken wilde verkleinen,

verkocht ze SOMA [System Open Market Account]-effecten. Maar

vandaag de dag, met de marktwaarde van haar SOMA-effecten van ongeveer

$ 1 biljoen minder dan hun boekwaarde, zou de verkoop van deze

effecten onmiddellijk enorme ongerealiseerde mark-to-market-verliezen

omzetten in daadwerkelijke kasverliezen. Om te voorkómen dat

dergelijke gênante verliezen worden gemeld heeft de Federal Reserve

zich ertoe verbonden deze effecten aan te houden totdat ze aflopen om

een verlies te 'vermijden', waardoor haar monetaire beleidsopties

worden beperkt.

“Het officiële plan van de Fed is om de omvang van haar balans te

verkleinen door haar SOMA-obligaties in de loop van de tijd te laten

aflopen. Maar als de rentetarieven hoog blijven, zullen de

ongerealiseerde marktwaardeverliezen van de Fed systematisch

veranderen in operationele verliezen, omdat de Fed meer zal blijven

betalen om haar effecten te financieren dan het rendement dat zij op

SOMA-effecten verdient. De operationele verliezen van de FRB’s

[Federal Reserve Banks] zouden nog lange tijd kunnen aanhouden.”

Kupiec en Pollock suggereren verder dat de Federal Reserve verwikkeld

is in een gevaarlijk vertrouwensspel:

“Zolang het publiek en de financiële marktdeelnemers vertrouwen

blijven houden in de ongedekte deposito's van de FRB, kunnen FRB's

[Federal Reserve Banks] miljarden aan rente- en dividendbetalingen

blijven betalen terwijl ze met verlies opereren, technisch diep

insolvent zijn en met tekorten aan activa. Geholpen door een

impliciete garantie zullen de belastingbetalers de last dragen van het

accumuleren van verliezen van de Federal Reserve die verborgen zijn

door het boekhoudbeleid van de Federal Reserve en niet zijn opgenomen

in de gerapporteerde overheidstekortstatistieken.”

Op19 mei 2020 schreven wij een artikel over hoe de Amerikaanse

belastingbetaler verantwoordelijk is voor de verliezen van de Federal

Reserve. Daarin meldden wij dat die belastingbetalers toen

verantwoordelijk waren voor 98% van de balans van de Fed ter waarde

van 6,98 biljoen dollar.

Op 19 juni van dit jaar bedroeg de balans van de Fed $7,3 biljoen!

![]() [Alle links, bronnen, documenten en meer informatie uitsluitend voor abonnee's]

[Alle links, bronnen, documenten en meer informatie uitsluitend voor abonnee's]

[26 juni 2024]

Afdrukken

Doorsturen