Centrale banken worden geacht de grote economische waakhonden te zijn. Ze claimen de rente laag te willen houden om zo de economie te stimuleren. Maar de cijfers bewijzen het tegendeel: de zogenaamde deskundigheid en welwillendheid van deze instellingen is een grote illusie. De Amerikaanse Federal Reserve heeft inmiddels gecapituleerd. In het geheim worden wanhopig nieuwe reddingsplannen besproken.

Vorige week woensdag, 20 maart 2019, gaf de Amerikaanse Federal

Reserve toe dat haar ultra-luie monetaire beleid niet voldeed aan

onconventionele maatregelen. Natuurlijk heeft ze daar niet als zodanig

over gepraat, maar de weerslag van het monetaire beleid dat zij heeft

gemaakt spreekt boekdelen.

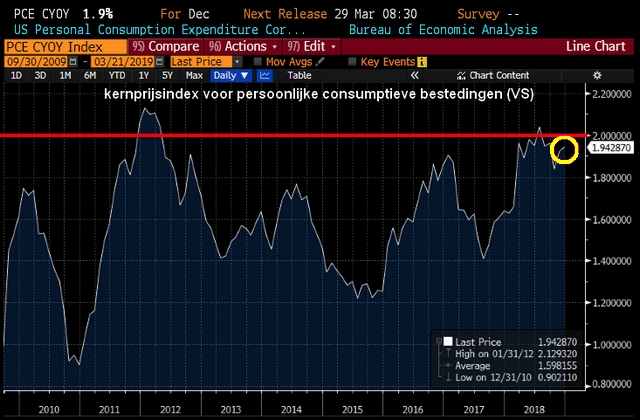

Met een verwachte vertragende economie en een kerninflatie van nog

geen 2% gooide FED-voorzitter Jerome Powell die dag officieel de

handdoek in de ring.

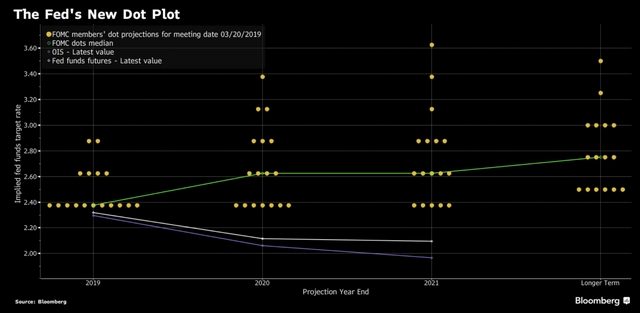

Een verdere renteverhoging zal dit jaar niet plaatsvinden, in

tegenstelling tot eerdere aankondigingen, zeggen de Amerikaanse

centrale bankiers. Bovendien zal de vermindering van het gigantische

opgeblazen balanstotaal al in mei van dit jaar worden teruggebracht en

zal die activiteit eind september worden stopgezet.

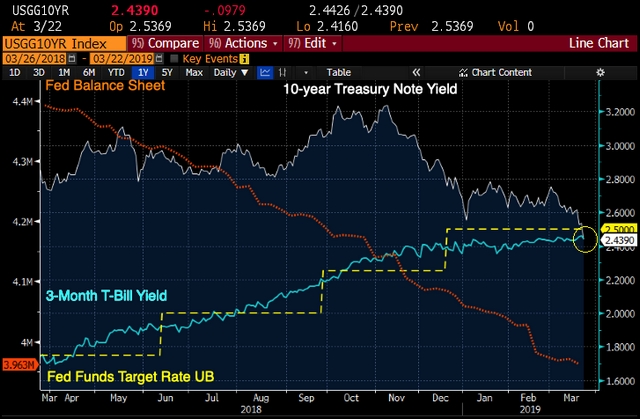

Op het nieuws daalden de yields van de 2- en 5-jaars Treasury Notes

ONDER de Fed Funds Target Rate!

De inflatie, zoals die wordt gemeten door de Amerikaanse federale

overheid (in werkelijkheid is zij een stuk hoger), stijgt en is op het

hoogste niveau sinds jaren. Maar de 2-jaars rente op de treasury notes

blijft dalen. Dat de rentes op langer lopende treasury notes een

zorgwekkende ontwikkeling doormaken zien we in de volgende grafiek.

Daar daalt die van de 10-jaars notes ONDER de 3-maands!

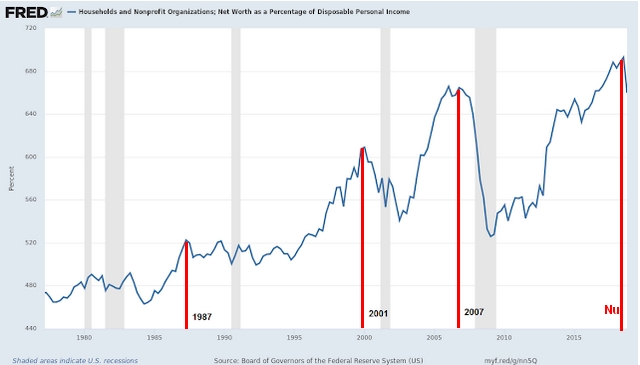

We gooien even onze interpretatie hier tegenaan: de omgekeerde curve is

het signaal van een naderende recessie, op dezelfde manier dat het

nettovermogensniveau van de huishoudens (als percentage van het

beschikbare persoonlijke inkomen) piekt vóór een recessie. Dat is

niet zomaar een kreet, het blijkt onder andere uit de volgende grafiek:

Kortom: er is geen weg terug.

Met andere woorden, na jaren van nulrentebeleid en obligatieaankopen

door centrale banken, voor duizenden miljarden dollars, is de

Amerikaanse economie uiterst fragiel en kwetsbaar voor crises. Zelfs

de kleinste rentestijgingen kunnen ze niet langer aan. De terugkeer

naar een serieus monetair beleid zou onmiddellijk een ernstige

economische en financiële crisis veroorzaken en de extreem

overgewaardeerde aandelen- en onroerendgoedmarkten zouden een lange

terugval ondergaan.

Dit is precies de situatie waarvoor critici van ultra-lui monetair

beleid (en wij) vanaf het begin hebben gewaarschuwd. Nu zitten de

Federal Reserve en andere centrale banken in de val, zonder enig

uitzicht om pijnloos te ontsnappen.

De voortekenen in de eurozone wijzen al op een recessie. Maar niet

alleen in Zuid-Europa, dat sinds 2008 niet echt is hersteld, maar ook

bij onze oorsterburen: exportwereldkampioen Duitsland. Na een

historisch unieke, kunstmatig gecreëerde hausse, zoals vaker gezegd

veroorzaakt door lage rentetarieven en goedkoop geld, loopt de cyclus

ten einde. We kunnen ons opmaken voor stormachtige tijden.

De economie in de eurozone verslechtert in rap tempo. Dit werpt de

vraag op wat de Europese Centrale Bank van president Mario Draghi nu

komt gaat uitspoken om het systeem nog draaiend te houden. In

tegenstelling tot de FED kan de ECB door de dwangbuis van de euro de

rente niet verhogen om een buffer voor de volgende crisis op te bouwen.

De uitgangspositie voor een hernieuwde crisis is bijzonder slecht. De

effecten van de financiële en eurocrisis zijn nog steeds voelbaar en

de medicijnen van Draghi hebben alleen de symptomen bestreden, terwijl

de patiënt steeds instabieler wordt.

Met het naderen van een nieuwe crisis á la 2008 dreigt het

uiteenvallen van de eurozone. Om deze reden worden de maatregelen en

ideeën van de ECB steeds bizarder en wanhopiger. De rentetarieven in

de eurozone zijn al verlaagd tot nul procent, het aankoopprogramma

heeft de balans van de ECB met 2,5 biljoen euro opgestuwd en de

effectiviteit laat nog (te) veel te wensen over.

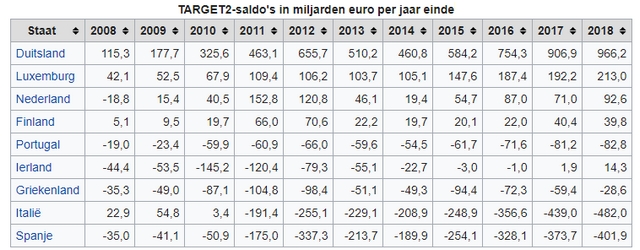

De

Target 2-saldi laten ook zien

dat het hele eurosysteem niet functioneert. Neem koploper (in

onderstaande tabel) Duitsland: dat land heeft momenteel 966 miljard

euro renteloos aan de partners uitgeleend (wilt u niet vergeten dat

de burgers in geval van nood aansprakelijk zijn voor deze gigantische

bedragen?). De Italiaanse economie is aan het verhongeren en

al in recessie, in Duitsland is het economisch (maar ook politiek en

maatschappelijk) gezien kommer en kwel, in Frankrijk gaan burgers de

straat op, en men heeft geen idee hoe de ontwikkelingen ten aanzien

van de Brexit zullen uitwerken aan beide kanten van het Kanaal.

Onderstaande tabel geeft

de saldi

weer die de aan TARGET2

deelnemende centrale banken op elkaar hadden vanaf 2008. Het zijn de

vier landen met de grootste vorderingen en de vijf landen met de

grootste schulden. Voor de andere deelnemende landen zijn de saldi

relatief een stuk kleiner. Ach, wat is

een miljardje

vandaag de dag

nog waard......

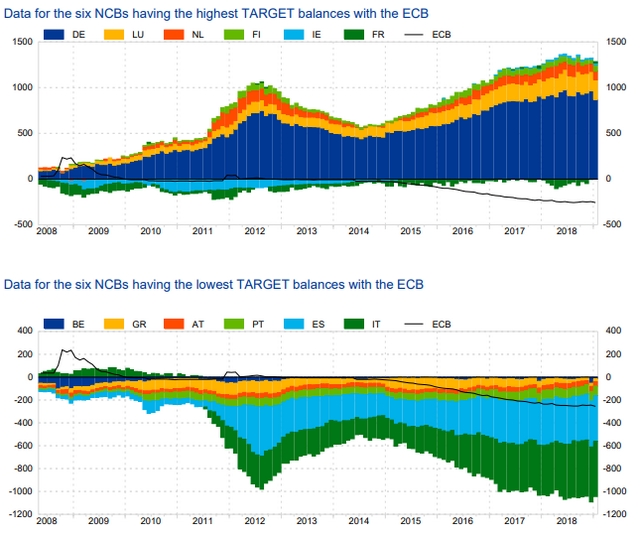

Of in veelzeggende grafieken weergegeven:

De Nederlandse vordering van een dikke 90 miljard euro - maar het kan

ook zo maar 100 miljard zijn, want de cijfers zijn van 2018 - op de

Europese Centrale Bank (ECB) is de grootste post in de boeken van DNB

en bedraagt grofweg 35% van alle bezittingen op de DNB-balans. De

Duitse claim op de ECB is met 966 miljard euro nog extremer en

bedraagt meer dan de helft van de Bundesbank-balans.

Tegenover deze vorderingen staan verplichtingen van vooral

Zuid-Europese centrale banken. Italië en Spanje staan respectievelijk

voor 482 miljard en 402 miljard euro in het rood bij de ECB. De Duitse

topeconoom en emeritus hoogleraar Hans-Werner Sinn verwoordde het

volgens

Follow the Money

zó: "Uiteindelijk

betalen de Nederlandse en Duitse belastingbetaler de rekening voor de

financiering van Zuid-Europese overheden."

Griekenland, waarvan door de ECB en de EU in augustus 2018 werd gezegd

dat dat land "genezen" is, heeft al snel evenveel schulden als

vóór de reddingsorgie. En de financiële sector in Italië en Spanje

wordt nog steeds extreem belast door slechte leningen, waarvan een

groot deel de facto oninbaar is. Gaat goed in de EU en eurozone, toch?

Dat is de reden waarom het IMF en de centrale banken al heel lang

koortsachtig aan "oplossingen" werken, waarmee ze vooral spaarders en

pensioenfondsen kunnen onteigenen. Dit is de "gemakkelijkste" manier

om door te kunnen gaan. De pseudo-academische publicaties van de

centrale banken en het IMF, die steeds frequenter worden, laten daar

geen twijfel over bestaan. Geen wonder, want deze "oplossingen" zijn

het resultaat van de intrinsieke logica van de interventiespiraal,

veroorzaakt door de introductie van onconventionele, krankzinnige

monetaire beleidsmaatregelen tijdens en na de crisis van 2008.

Met de aanstormende volgende crisis zou de ECB dus de rentetarieven

nog verder kunnen verlagen, waardoor negatieve rentetarieven worden

geïmplementeerd, waar wij persoonlijk dus ook van uitgaan. Dan kom je

echter merkbaar aan het geld van de burgers en dan zou het geweeklaag

enorm zijn. Resultaat is dat de burgers dan de banken zouden "bestormen" en hun

rekeningen leegtrekken, omdat het nog steeds goedkoper zou zijn om het

geld onder de matras te leggen dan het op een dure rekening te laten

staan. Een verbod op contant geld is vooralsnog niet mogelijk vooral vanwege de Duitsers die nog

erg hangen aan contant geld.

Niettemin zullen banken binnenkort veel vers geld nodig hebben. Maar

waar zou dit vandaan moeten komen?

Het toverwoord wordt TLTRO (Targeted Longer-Term Refinancing

Operations) genoemd. Dit is een multi-miljarden leningenprogramma voor

de banken. Daarover wordt op dit moment nog weinig verteld. Maar zelfs

dit programma zal niet genoeg zijn. Vervolgens komt een nieuwe editie

van langlopende leningen voor commerciële banken.

Als alle tot nu toe genoemde maatregelen niet genoeg zijn, en daar

gaan we vanuit, dan móet er gewoon meer geld komen.

Het zal zoals gezegd dus niet direct het verbod op contant geld zijn (daarvoor

is de weerstand in ons land en Duitsland - “Nur Bares ist Wahres” - te

groot), maar een nieuwe stap naar de afgrond wordt gezet met de

invoering van "Schwundgeld" (dat overigens al in centrale bankkringen

is besproken). Schwundgeld is gebaseerd op de vrijgeld-theorie van

Silvio Gesell, een Duits/Argentijnse koopman die voorstelde om (papier)geld

van een negatieve rente te voorzien om te voorkómen dat mensen het

zouden oppotten. Zelfs John Maynard Keynes refereerde in 1936 in zijn

beroemde "General Theory" met instemming aan Gesell. Maar ook deze "oplossing"

zal averechts werken.

Een kat in het nauw maakt rare sprongen.

De ECB moet steeds méér geld uitgeven of, beter nog, verdelen over

mensen om de inflatie te verhogen en de chronische zwakte in de vraag

weg te nemen: het laatste hoofdstuk in het faillissement van

financieel "beleid" wordt helikoptergeld genoemd. Het is de bekende

elektronische druk op de knop.

Met helikoptergeld wordt bedoeld dat de centrale bank (direct of

indirect) zeer grote hoeveelheden over de mensen uitstrooit (figuurlijk

gesproken, dan) en zo de consumptie wil stimuleren. Maar zelfs met

deze krankzinnige actie is het probleem van een wereld, die tot over

de oren in de schulden zit, niet opgelost, maar wordt alleen weer tijd

gewonnen. Dit is een van de laatste stuitrekkingen van idiotie van een

volledig mislukt systeem, kunstmatig in leven gehouden door politici

en beleidsmakers (of wat daar voor doorgaat).

Het gaat al jarenlang alleen maar om het winnen van tijd. Niemand

praat meer over duurzame oplossingen. De financiële wereld is

verslaafd aan het medicijn van goedkoop geld. Het vereist meer en meer

met steeds kortere intervallen. Op de lange termijn kàn en zàl dit

echter niet goed uitpakken. Naar onze mening is "helicoptergeld" de

laatste zinloze en wanhopige maatregel die leidt tot de definitieve

ineenstorting van een mislukt systeem.

Wie zal nog in ons geldsysteem geloven als geld wordt weggegeven?

Al deze maatregelen laten duidelijk zien hoe "wanhopig" de centrale

banken zijn: men hoopt slechts op een vertraging van het

onvermijdelijke ("na ons de zondvloed").

Misschien krijgt u de indruk dat centrale banken proberen hun mislukte

beleid uit te stellen tot de tijd het tij keert, maar eerlijk gezegd

zitten de centrale banken daar helemaal niet zo mee. Het gaat om het

groter geheel, en daarvoor moet je kijken naar het èchte doel van die

instellingen (en waarom ze feitelijk zijn opgericht): het weghalen van

energie en rijkdom bij de bevolking die ze "dienen". Zodra een regio

voldoende is geliquideerd, kunnen centrale bankiers zich als "huisbazen"

opstellen over de eens vrije mensen, die nu loonslaven zijn geworden

van regerende oligarchen.

De Europese Unie is op dat punt al langere tijd bezig over te gaan tot

deze vorm van modern feodalisme, maar om eerlijk te zijn zien we dit

proces over de hele wereld zich afspelen. Helicoptergeld is zoals

gezegd een verzamelnaam die verwijst naar wanneer een bank geld of

stimulus rechtstreeks in de handen van de mensen of bedrijven verdeelt.

Er zijn al verschillende EU-landen die hebben gesproken over het

verdelen van basisinkomens aan de burgers.

Op het eerste gezicht klinkt het als een redelijke, sociale oplossing voor de

economische tegenspoed. Een basisinkomen is misschien een haalbare

optie als het op de juiste manier wordt ingevoerd. Maar daar zit hem

nu juist het probleem. In handen van criminele bankinstellingen zou

het dat namelijk niet zijn. Het houdt namelijk in dat iedereen een

eerlijk en gelijk aandeel krijgt, maar u en wij weten natuurlijk wel

dat dit niet echt gaat gebeuren. Als een groep mensen bijvoorbeeld

bezig is met duurzaamheidsprojecten die hen uiteindelijk in staat

zouden stellen onafhankelijk van de centrale bank te leven, zouden

politici en bankiers dan deze sector van de bevolking financieren met

een basisinkomen? Nee, natuurlijk niet.

Dus hoewel oppervlakkig gezien helicoptergeld, of bijvoorbeeld een

basisinkomen voor iedereen, klinkt als iets goeds voor de doorsnee

burger, zal het hoogstwaarschijnlijk de plutocratische meritocratie

die de massa's al eeuwen lang heeft verdeeld, waarschijnlijk

verankeren. Dit is natuurlijk het economische klassensysteem van onze

huidige wereld, een grote stoelendans waarbij de mondiale elite altijd

ergens weet te zitten en de gemiddelde persoon steeds afhankelijker

wordt van het systeem.

Maar het grotere punt is dat wanneer een natie of een sociale groep zo

hopeloos afhankelijk is geworden van een centrale bank voor

economische groei - zoals de meeste landen van de wereld zijn geworden

- het dan aangeeft dat de wereldeconomie in een vrije val

terechtgekomen is.

Het is slechts een kwestie van tijd voordat het hele kaartenhuis

instort en er een nieuw financieel systeem - zonder centrale banken en

met eerlijke politici - nodig is om de wereld te resetten.