De derivatenbom

Na een Amerikaanse reddingsoperatie (bailout) van $ 354 miljard heeft

de bankroete in zwaar weer verkerende Deutsche Bank

nog voor $ 49.000 miljard aan derivaten. Het is niet de enige bank met

zo'n gigantische derivatenpositie..... Derivaten, ook wel

financiële massa-vernietigingswapens

genoemd, kunnen snel, zonder aankondiging, leiden tot een crash met een omvang die de wereld nog niet heeft gekend.

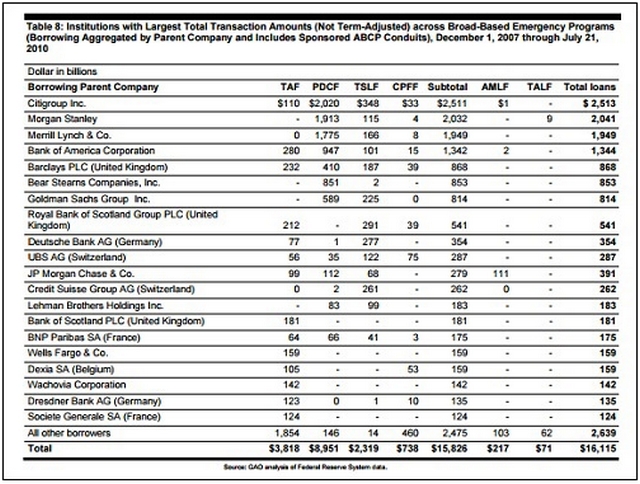

Op 21 juli 2011, toen het Amerikaanse Government Accountability

Office (GAO) tijdens de financiële crisis

een audit uitbracht van de

geheime 16,1 biljoen (!) dollar aan bankleningen van de Federal

Reserve, stond een buitenlandse bank op nummer 9 op de lijst van de

grootste kredietnemers. De leningen gingen niet alleen naar de

grootste banken van Wall Street, maar ook naar buitenlandse afgeleide

tegenpartijen bij de banken in Wall Street. De buitenlandse bank die

op nummer 9 op de lijst van de grootste kredietnemers stond was de

grootste bank van Duitsland, Deutsche Bank, die 354 miljard dollar aan

doorlopende leningen van de Amerikaanse Federal Reserve toegeschoven

kreeg.

Vorige week stond er een artikel in de Financial Times “Germany’s

federal and state governments have spent €70bn on bailing out banks

since the financial crisis, according to an estimate by Gerhard

Schick, head of lobby group Finance Watch.”, ofwel: "Duitse federale

en staatsoverheden hebben sinds de financiële crisis € 70 miljard

besteed aan het redden van banken, volgens een schatting van Gerhard

Schick, hoofd van lobbygroep Finance Watch."

De vraag is natuurlijk: waarom sluisde de Amerikaanse Federal Reserve

$ 364 miljard naar een Duitse bank als het land van herkomst slechts $

79 miljard heeft neergeteld voor alle Duitse banken die in

moeilijkheden verkeerden? (Lees verder voor het antwoord.)

In de loop van 2018 heeft de in ernstige problemen verkerende Deutsche

Bank - die in de VS nog steeds een enorme verplichting in derivaten

heeft als tegenpartij voor een aantal van de grootste banken op Wall

Street - de blootstelling aan derivaten van een fictieve € 48.266

biljoen verminderd tot een fictieve € 43.459 biljoen. Dat blijkt

namelijk uit het jaarverslag van 2018.

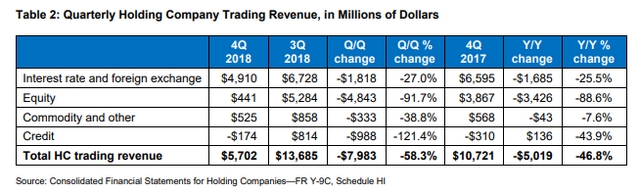

Een derivatenboek met een notionele notering van 49 biljoen dollar

plaatst Deutsche Bank in dezelfde ranglijst als de

bankhoudstermaatschappijen van Amerikaanse criminele grootbanken als

JPMorgan Chase, Citigroup en Goldman Sachs, die eind december 2018

respectievelijk op $ 48 biljoen, $ 47 biljoen en $ 42 biljoen "hadden

staan", volgens het Bureau van de Comptroller of the Currency (OCC). (Zie

PDF - tabel 2.)

De magere 10% reductie van de onvoorstelbare berg aan derivaten van

Deutsche Bank staat in schril contrast met de daling van de

aandelenkoers van Deutsche Bank, vorig jaar. Op de eerste handelsdag

van 2018 opende Deutsche Bank in New York op $ 19,27. Op de laatste

handelsdag van het jaar, 31 december 2018, sloot Deutsche Bank daar op

$ 8,15 - een daling van de aandeelhouderswaarde met 58%.

De magere 10% reductie van de onvoorstelbare berg aan derivaten van

Deutsche Bank staat in schril contrast met de daling van de

aandelenkoers van Deutsche Bank, vorig jaar. Op de eerste handelsdag

van 2018 opende Deutsche Bank in New York op $ 19,27. Op de laatste

handelsdag van het jaar, 31 december 2018, sloot Deutsche Bank daar op

$ 8,15 - een daling van de aandeelhouderswaarde met 58%.

Wat dat deed met de marktkapitalisatie van Deutsche Bank was dit: met

2.066.773.131 uitstaande aandelen zowel aan het begin als aan het

einde van het jaar verloren aandeelhouders een enorme $ 23 miljard aan

marktkapitalisatie.

Toen de GAO in 2011 de lijst openbaar maakte van de banken die tijdens

de financiële crisis de $ 16,1 biljoen aan geheime leningen

van de Federal Reserve hadden ontvangen, stonden twee andere

buitenlandse banken in de top tien van financiële instellingen die

deze vreemde vrijgevigheid van de Amerikaanse centrale bank ontvingen:

de Britse mega-bank Barclays, gerangschikt op nummer 5 met $ 868

miljard aan cumulatieve leningen, en de Royal Bank of Scotland Group

PLC, ook in het Verenigd Koninkrijk, op plaats nummer 8 met $ 541

miljard aan doorlopende leningen van de Federal Reserve. (Zie schema

hieronder.)

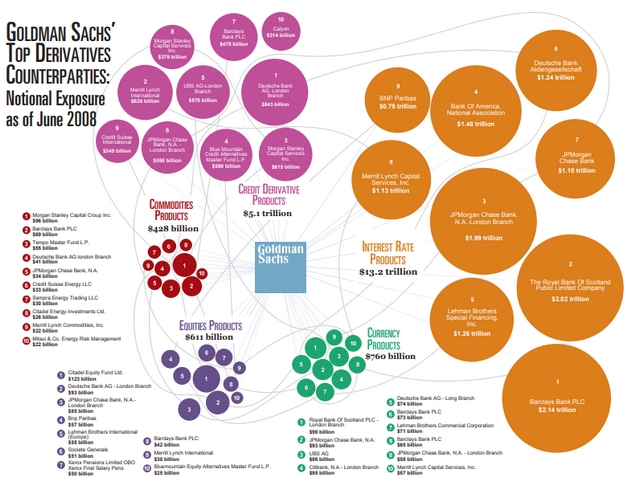

Met deze cijfers in gedachten moet u even kijken naar onderstaand

schema (PDF

hier) van de Financial Crisis Enquiry Commission, die

dagvaardingen heeft uitgegeven en meer dan 700 getuigen heeft gehoord.

De grafiek geeft een overzicht van de derivaten-tegenpartijen van

Goldman Sachs, vanaf juni 2008, en de dollarwaarde van de

blootstelling. Tussen Deutsche Bank, Barclays en de Royal Bank of

Scotland had Goldman een cumulatieve blootstelling aan derivaten aan

die drie buitenlandse banken van $ 7,2 biljoen notioneel (nominale

waarde).

Met deze cijfers in gedachten moet u even kijken naar onderstaand

schema (PDF

hier) van de Financial Crisis Enquiry Commission, die

dagvaardingen heeft uitgegeven en meer dan 700 getuigen heeft gehoord.

De grafiek geeft een overzicht van de derivaten-tegenpartijen van

Goldman Sachs, vanaf juni 2008, en de dollarwaarde van de

blootstelling. Tussen Deutsche Bank, Barclays en de Royal Bank of

Scotland had Goldman een cumulatieve blootstelling aan derivaten aan

die drie buitenlandse banken van $ 7,2 biljoen notioneel (nominale

waarde).

Dan te bedenken dat we met Goldman het nog maar hebben over één

investeringsbank. Voeg hieraan toe de derivaten-blootstelling aan deze

buitenlandse banken door Citigroup, JPMorgan Chase, Morgan Stanley,

Merrill Lynch en u zult meteen begrijpen waarom de Federal Reserve

haar $ 16,1 biljoen aan doorlopende leningen (aan zowel binnenlandse

als buitenlandse banken) geheim wilde houden, uit het zicht van de

Amerikaanse burgers. Dat komt omdat de Federal Reserve niet alleen de

Amerikaanse centrale bank is, maar ook een toezichthouder is van

bankholdings, waaronder de grootste banken op Wall Street. Hierdoor

kon, in de jaren voorafgaand aan de ineenstorting van Wall Street in

2008, deze voorraad financiële massavernietigingswapens exponentieel

groeien.

Dan te bedenken dat we met Goldman het nog maar hebben over één

investeringsbank. Voeg hieraan toe de derivaten-blootstelling aan deze

buitenlandse banken door Citigroup, JPMorgan Chase, Morgan Stanley,

Merrill Lynch en u zult meteen begrijpen waarom de Federal Reserve

haar $ 16,1 biljoen aan doorlopende leningen (aan zowel binnenlandse

als buitenlandse banken) geheim wilde houden, uit het zicht van de

Amerikaanse burgers. Dat komt omdat de Federal Reserve niet alleen de

Amerikaanse centrale bank is, maar ook een toezichthouder is van

bankholdings, waaronder de grootste banken op Wall Street. Hierdoor

kon, in de jaren voorafgaand aan de ineenstorting van Wall Street in

2008, deze voorraad financiële massavernietigingswapens exponentieel

groeien.

Volgens Phil Angelides, de voorzitter van de Financial Crisis Enquiry

Commission, groeide de "notionele waarde van over-the-counter

derivaten van $ 88 biljoen in 1999 tot $ 684 biljoen in 2008."

De groei werd dan ook nog bewerkstelligd in een duistere en

grotendeels ongereguleerde markt.

In plaats van de regelgevingsbevoegdheden van een dergelijke

incompetente toezichthouder als de Federal Reserve weg te nemen,

bezweek het Amerikaanse Congres aan de eisen van lobbyisten van Wall

Street en gaf het de Federal Reserve uitgebreide toezichtbevoegdheden

over de banken in Wall Street met de financiële hervormingswetgeving

van 2010, bekend als Dodd-Frank.

Die uitgebreide bevoegdheden heeft het overigens nog steeds, tot op de

dag van vandaag, ondanks dat één van haar eigen bankentoezichthouders,

Carmen Segarra, de klok ging

luiden over haar ontslag - omdat ze niet wilde zwichten voor de druk

die op haar werd uitgeoefend om haar onderzoek naar Goldman Sachs te

veranderen.

Een van de extra verleende regelgevende bevoegdheden van de Federal

Reserve was het uitvoeren van stresstests van de grote banken - om het

Amerikaanse volk effectief ervan te overtuigen dat de banken weer

veilig waren. Maar in 2016, nadat onderzoekers van het Office of

Financial Research -

OFR, het Bureau voor

Financieel Onderzoek - bekeken hoe de Federal Reserve deze stresstests

uitvoerde, concludeerden ze dat de Federal Reserve het helemaal

verkeerd had gedaan. (We denken dat dit geen misverstand was, maar een

kenmerk van hoe de Federal deed vóórkomen alsof het toezicht hield op

de banken van Wall Street, terwijl ondertussen de gevaarlijke

derivatenmarkten konden doorgaan).

De OFR-onderzoekers die het onderzoek uitvoerden, Jill Cetina, Mark

Paddrik en Sriram Rajan, hadden vastgesteld dat de stresstesten van de

Federal Reserve het tegenpartijrisico maten voor de biljoenen dollars

aan derivaten die door de grootste banken werden aangehouden. Het

echte probleem was volgens de onderzoekers de besmetting die zich snel

zou kunnen verspreiden als de tegenpartij van een grote bank óók een

belangrijke tegenpartij was voor andere systeemrelevante banken in

Wall Street. De onderzoekers schreven:

A BHC [bank holding company] may be able to

manage the failure of its largest counterparty when other BHCs do not

concurrently realize losses from the same counterparty’s failure.

However, when a shared counterparty fails, banks may experience

additional stress. The financial system is much more concentrated to

(and firms’ risk management is less prepared for) the failure of the

system’s largest counterparty. Thus, the impact of a material

counterparty’s failure could affect the core banking system in a

manner that CCAR [one of the Fed’s stress tests] may not fully capture.

[Een BHC [bankholding] kan mogelijk het falen van zijn grootste

tegenpartij beheren wanneer andere BHC's niet gelijktijdig verliezen

realiseren door de tekortkoming van dezelfde tegenpartij. Wanneer een

gedeelde tegenpartij echter faalt, kunnen banken extra stress ervaren.

Het financiële systeem is veel geconcentreerder (en het

risicomanagement van bedrijven is minder voorbereid) door het falen

van de grootste tegenpartij van het systeem. De impact van het falen

van een materiële tegenpartij kan dus het kernbanksysteem beïnvloeden

op een manier die CCAR (één van de stresstests van de Federal Reserve)

mogelijk niet volledig vastlegt.]

Het zwarte gat waarin de derivaten zich bevinden is vandaag de dag net

zo donker als in 2008 - en op zijn minst net zo gevaarlijk. De

Financial Crisis Enquiry Commission had dit te zeggen over de crash: "het

bestaan van miljoenen derivatencontracten van alle soorten tussen

systeemrelevante financiële instellingen - ongezien en onbekend in

deze ongereguleerde markt - toegevoegd aan onzekerheid en toegenomen

paniek, bespoedigt overheidssteun aan die instellingen."

Er is vandaag geen federale of statelijke toezichthouder in de

VS die kan vertellen welke tegenpartij het grootste risico heeft voor

derivaten. Noch is er één Wall Street-bank die duidelijkheid kan geven

over deze kwestie - omdat het merendeel van de over-the-counter

derivatencontracten geheime contracten zijn tussen de ene en de andere

partij.

Wel weten we dat de derivaten-tentakels van Deutsche Bank zich

uitstrekken tot de meeste grote banken in Wall Street. Volgens een

rapport (PDF

hier) uit 2016 van het Internationaal Monetair Fonds (IMF)

is Deutsche Bank financieel sterk verbonden met JP Morgan Chase,

Citigroup, Goldman Sachs, Morgan Stanley en Bank of America, evenals

met andere megabanken in Europa. Het IMF concludeerde toen, dus alweer

drie jaar geleden, dat Deutsche Bank als gevolg van deze

interconnecties een grotere bedreiging vormde voor de wereldwijde

financiële stabiliteit dan enige andere bank - en dat was toen de

marktkapitalisatie tientallen miljarden dollars groter was dan nu het

geval is.

Totdat deze megabanken worden aangepakt en opgedeeld, totdat niet

alleen de Federal Reserve maar ook de ECB wordt vervangen door een

competente en serieuze toezichthouder van bankholdings, en totdat

derivaten worden beperkt tot die welke handelen op een transparante

beurs, is de volgende epische financiële crash slechts één falende

tegenpartij van ons verwijderd.

[18 april 2019]

Afdrukken

Doorsturen