In het handelsconflict tussen de VS en China spelen van beide kanten allerlei overwegingen een rol. Trump wil dat Amerikaanse bedrijven weer in eigen land produceren in plaats van in China - reden waarom hij hoge importtarieven voor Chinese producten of onderdelen heeft ingevoerd. De Chinese regering antwoordt keer op keer met gepaste tegenmaatregelen. Hierdoor kan bijvoorbeeld Apple de helft van zijn omzet in China kwijtraken. Uit onze nieuwsbrief voor abonnee's halen wij deze korte analyse.

Gisteren lazen we op de

site van Emerce o.a.

het volgende:

![]()

Apple kan de helft van zijn omzet in China kwijtraken als gevolg van

het handelsconflict met president Trump. Daarvoor waarschuwen

analisten van Citi. Niet alleen laat Apple vrijwel al zijn apparaten

in China produceren, China is ook een belangrijke groeimarkt voor

iPhones. China zou goed zijn voor 18 procent van de totale omzet.

...

Het is overigens nog maar de vraag of het handelsconflict op de spits

wordt gedreven. De handelsruzie zorgt voor onrust op de financiële

markten, waardoor de VS uiteindelijk in eigen voet schieten.

![]()

We hebben voor onzelf de macroscenario's aan wat stress-tests

onderworpen door te kijken naar de slechtst denkbare gebeurtenissen en

vervolgens de verwachte waarden te berekenen op basis van de meest

waarschijnlijke kansen. Vooral nu de financiële markten nogal

stuurloos lijken.

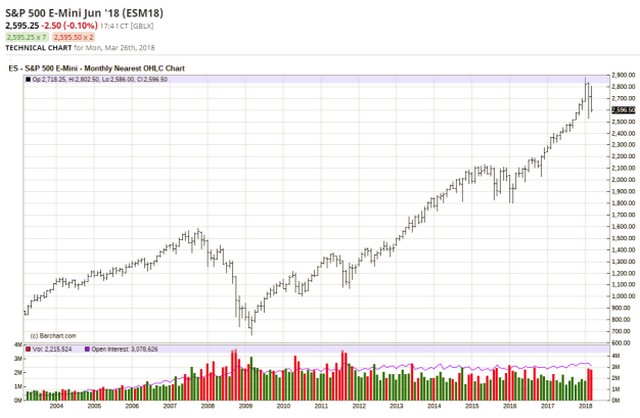

Kijk eerst maar eens naar de maandelijkse S&P-chart. Het ziet ernaar

uit dat we ons in top- en overboughtmarkt bevinden die gemakkelijk en

plotsklaps om kan draaien.

Naast de nucleaire optie om de portefeuille Amerikaanse

schatkistpapier te gebruiken om wraak te nemen op de opgelegde

verhoofde handelstarieven, denken we dat de Chinese overheid zich zou

kunnen richten op de Amerikaanse aandelenmarkt. Zoals we eerder

schreven bevinden de Verenigde Staten zich in een zwakkere

onderhandelingspositie als gevolg van de toegenomen marktvolatiliteit.

Het volgende lazen we in de Washington Post die de China Daily, de

Chinese overheidskrant, citeert:

![]()

"China zou als reactie het principe van een precisie-aanslag moeten

volgen", schreef Mei Xinyu, een onderzoeker bij een denktank van het

ministerie van handel, in een opiniestuk voor China Daily. "China moet

eerst maatregelen nemen om de industrieën in de VS die zorgden voor de

overwinning van de presidentsverkiezingen van 2016 en van wier staten

de politieke leiders de president nog steunen tijdens de tussentijdse

verkiezingen van dit jaar, een slag toe te brengen."

Maar Mei adviseerde ook Amerikaanse staatsobligaties te verkopen en de

Amerikaanse aandelenmarkt te ondermijnen.... om Trump de pijn te laten

voelen.

-

Washington Post

![]()

Dat zou Trump inderdaad pijn doen. Kijken we even naar wie er

eigenlijk de meeste US Treasuries bezitten - dat is na de Federal

Reserve inderdaad China:

Het idee dat China zijn $ 1.100 miljard aan US Treasuries zou dumpen

om de VS-tarieven te vergelden, wordt vaak afgedaan als

onwaarschijnlijk. Het wordt gezien als een nucleaire optie die de

economie van China meer schade toebrengt dan die van Amerika.

Dat is nog maar de vraag.

De spanningen op de wereldwijde financiële markten kunnen Beijing er

nog steeds toe brengen zijn voorraad Amerikaanse waardepapieren in de

$ 15.900 miljard Treasuries-markt te verminderen - niet om wraak te

nemen, maar om zijn eigen valuta te verdedigen als deze in een vrije

val terechtkomt. Het spookbeeld van een Treasuries-dumping werd

opgeroepen door een tweet van een Chinese journalist die zei dat de

onderzoekers van het land "discussiëren over de mogelijkheid van het

dumpen" van (een deel van) de Amerikaanse overheidsschuld. De tweet

kwam nadat de handelsbesprekingen eerder zonder resultaat waren

beëindigd.

Misschien dat China niet zal overgaan tot de verkoop van hun

Amerikaanse Treasury-portefeuille, maar de helling van de yieldcurve

van de US Treasury (10Y-3M) is de laatste jaren gestaag gedaald.

Er is echter een efficiëntere manier om de Amerikaanse aandelenmarkt

omlaag te trekken, door de grootste aandelen te dreigen met de toegang

tot de markt van de Chinese consument. De marktkapitalisatie van

Apple, bijvoorbeeld,waarover ook Emerce schreef, is meer dan $ 800

miljard, de grootste in de wereld, en zo'n scenario zou de algehele

markt zeker doen dalen.

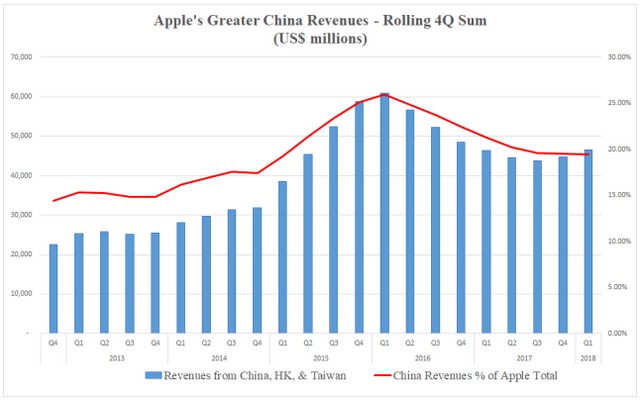

De volgende grafiek laat zien dat Apple ongeveer $ 50 miljard van zijn

jaarlijkse omzet haalt uit het grotere China, wat ongeveer 20-25% van

zijn totale inkomsten is.

Veel mensen denken dat Apple een "top notch"-Amerikaans product is,

maar dat is het helemaal niet. Apple assembleert de meeste van zijn

iPhones en gadgets in China. Een verstoring van de toeleveringsketen

van Apple zou de voorraad behoorlijk verstoren.

Neem bijvoorbeeld de iPhone X. IHS Markit schat dat de onderdelen van

het apparaat in totaal $370,25 kosten. Daarvan gaat $110 naar Samsung

Electronics in Zuid-Korea voor het leveren van displays. Nog eens

$44,45 gaat naar Japan's Toshiba Corp en Zuid-Korea's SK Hynix voor

geheugenchips. Dan zijn er ook nog andere leveranciers uit Taiwan, de

VS en Europa, maar de assemblage wordt uitgevoerd door

contractfabrikanten in China zoals Foxconn, wat naar schatting slechts

3-6% van de productiekosten vertegenwoordigt - maar het is wel een

essentieel deel van de fabricage.

Aandelen zijn duur en hoewel cyclische factoren relatief positief

blijven - winst en groei - kijken we onder de oppervlakte naar

potentiële structurele verschuivingen in de macro-economische omgeving.

Bewegingen van de tektonische platen, zoals verschuivingen in

kapitaalstromen op lange termijn, waardering en sentiment; de erosie

van de economische orde van de liberale wereld; seculiere politieke

trends, en het lange-termijntraject van rentetarieven, onder anderen.

We geven ons slechtste scenario in de Amerikaans-Chinese handelsstrijd

een waarschijnlijkheid van 33% en denken dat de markt slechts een kans

van 5% heeft ingeprijst. Er is veel meer aan de hand dan alleen de

handelsoorlog tussen de VS en China, waaronder toenemende spanningen

over Taiwan, de Oost-Chinese Zeeën, Noord-Korea, maar niet alleen in

Azië - in de hele wereld zijn de VS aan het rommelen: het

Midden-Oosten, Afrika, Oost-Europa en Zuid-Amerikan. Bezwarend feit is

dat John Bolton de Amerikaanse Nationale Veiligheidsadviseur is - dat

doet de kans op een Derde Wereldoorlog aanmerkelijk vergroten.

In dit kader moeten we even wijzen op de

Thucydides-valstrik.

De Val van Thucydides leert ons dat historisch gezien oorlog

waarschijnlijker is dan niet. Van Trump's beweringen dat China zijn

land "besodemietert" tot recente aankondigingen over zijn "grote

chemie" met president Xi - hij heeft de schrijnende achtbaan van de

Amerikaans-Chinese betrekkingen versneld. Als de president en zijn

nationale veiligheidsteam hopen een catastrofale oorlog met China te

voorkómen, terwijl ze de Amerikaanse nationale belangen beschermen en

bevorderen, is het beter dat zij eerst de lessen van de Koude Oorlog

van dichtbij bestuderen.

Wordt vervolgd.