Welkom in de Bizarro-wereld van negatief renderende schulden waarin we ons nu bevinden, gedreven door een QE-geïnduceerd structureel tekort aan langlopende risicovrije vastrentende instrumenten, een vastgeroeste trendvolging en computergestuurde programma's die blindelings algoritmen achtervolgen. En dan ook nog zonder de context dat negatieve tarieven een alarmerende situatie zijn, terwijl handelaren op de beurzen al rekening houden met een nieuwe ronde van verwachte Quantitative Easing. Dat alles verpakt in een stilgehouden verhaal over een komende financiële ineenstorting.

Naar onze mening komt er steeds meer onzin op de markt, maar van de

andere kant handelen we wel met de (voor)kennis die de markt ons heeft

gegeven. Zelfs nu alle seinen wijzen op een eindspel dat een ramp van

ongekende omvang wordt.

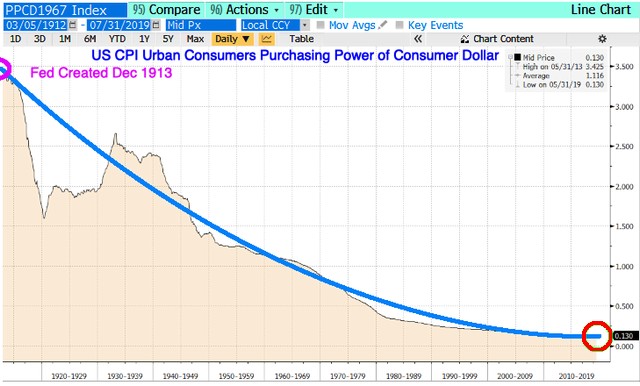

Het is meer dan 100 jaar geleden dat het Federal Reserve-systeem in

december 1913 door het Amerikaanse Congres werd opgericht en

vervolgens door president Woodrow Wilson in de wet werd ver(k)ankerd.

Sinds de oprichting is de koopkracht van de Amerikaanse dollar voor

consumenten verwaterd van $ 3,32 in december 1913 tot $ 0,13 vandaag

de dag.

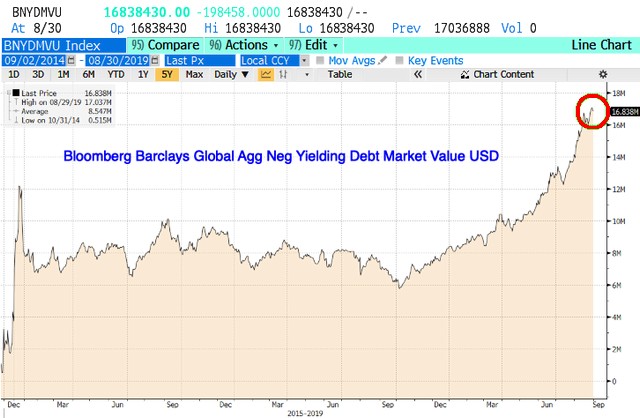

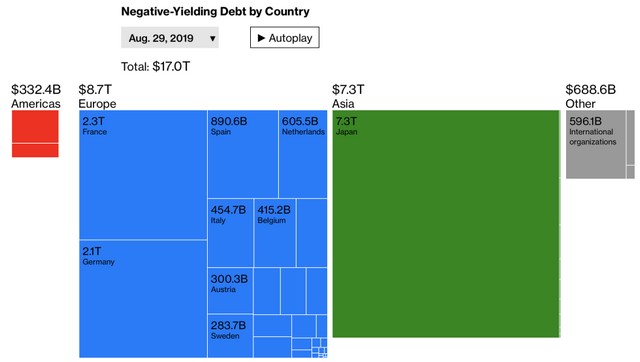

Vrijwel elk land heeft een centrale bank en samen hebben ze geholpen

om soevereine opbrengsten in negatief gebied te brengen voor een

bedrag van meer dan $ 17 biljoen (!) - inderdaad: $

17.000.000.000.000.

De wereldwijde voorraad negatief renderende schulden is nu meer dan

dat astronomische bedrag, omdat de toenemende marktvolatiliteit extra

kracht geeft aan de ongekende obligatierally van dit jaar.

Dertig procent van alle effecten (van enige beleggingskwaliteit) heeft

nu een rendement onder nul, wat betekent dat beleggers die de schulden

opkopen en deze tot het einde van de looptijd aanhouden, gegarandeerd

een verlies zullen maken. Toch neemt het aantal kopers nog steeds toe

en willen ze profiteren van verdere stijgingen van de obligatiekoersen

en gunstige wisselkoersafdekking - of op zijn minst om grotere

verliezen elders te voorkomen.

Langlopende kredietrisicovrije obligaties, oorspronkelijk bedoeld om

tot het einde van de looptijd te worden aangehouden, zijn door

negatieve rendementen omgezet in radioactieve kortetermijnvehikels

voor het verhandelen van tijdbommen die menig portefeuille en winst-

en verliesrekening (zullen) bederven naarmate ze langer worden

aangehouden. Dat zal leiden tot grote problemen - en dat is altijd het

geval wanneer de "greater

fool theory" de belangrijkste aanjager van de

markten is.

We schrijven (en debatteren intern) al jaren over de

negatieve-rente-theorieën en zijn consistent in de solide economische

veronderstelling dat er geen gratis lunch is, maar die theorieën

blijven zich doorontwikkelen - tegen alle logische principes en het

gezond verstand in.

Wanneer een soevereine overheid met

een hoge schuldenlast

het omslagpunt overschrijdt - en niemand weet waar het omslagpunt is -

waarbij de markten het vertrouwen verliezen in het vermogen van die

overheid om schulden terug te betalen of die te verlengen en het dus

einde oefening is wat betreft een mogelijke herfinanciering, dan zijn

er drie mogelijkheden:

1) een bailout - gemakkelijk voor een klein land, zoals Griekenland,

maar Italië of Japan zijn te groot om door een bailout gered te worden;

2) hyperinflatie - geld bijdrukken om aflopende schulden te betalen en

begrotingstekorten te financieren.

3) bankroet gaan (voor zover een land dat kan, natuurlijk) en

herstructureren.

Wat betreft de derde mogelijkheid hebben we een voorbeeld:

Rusland koos in 1998 voor de optie van wanbetaling ("default") op zijn

GKO's (in roebel luidend korte termijn schatkistpapier) bij een

onafhankelijke centrale bank. Hetzelfde kan gebeuren met een G5-land

als we de bovengrens van schuldlimieten en de ondergrens voor langere

rente vandaag de dag in ogenschouw nemen.

Net als de Russen is de beslissing om te kiezen voor hyperinflatie,

"default" of het smeken om geld bij het IMF, een politieke keuze.

Rusland zag dat een hoog percentage houders van zijn schulden in

lokale valuta in handen was van buitenlanders, bijvoorbeeld

hedgefondsen zoals dat van David Tepper. Tepper zegt dat het een

verlies van 29% ($ 80 miljoen) op Rusland moest incasseren toen dat

land in gebreke bleef na een IMF-deal, wat Tepper zelf "de grootste

fout in zijn carrière" vond. De Russen maakten toen zoals gezegd een

politieke keuze om in gebreke te blijven en de pijn bij de

buitenlanders te leggen in plaats van bij de bevolking (dus door

middel van hyperinflatie de zaak op te lossen).

Tot Markus Söder, de minister-president van Beieren, is het eindelijk

doorgedrongen dat het nul- en negatieve rentebeleid van de ECB grote

schade toebrengt aan burgers en spaarders. Dat we nog mogen meemaken

dat een politicus dit begint in te zien. Immers, politici zijn niet zo

van het vergaren van aanvullende kennis, vooral als het gaat om wat de

mensen bezighoudt.

Een voorbeeld is het eufemisme van het monetaire begrip "negatieve rente"

wat in gewone mensentaal betekent "straf voor het feit dat mensen hun

verdiende en gespaarde geld niet (willen) uitgeven".

Maar de soms linkse en soms rechtse politicus Söder wil méér, zelfs

actie. Hij wil gewoon negatieve rentetarieven verbieden - maar alleen

voor spaarsaldi tot 100.000 euro. Bovendien moeten de banken, die

onder de negatieve renteknoet van de Europese Centrale Bank staan, de

mogelijkheid krijgen om volledig te profiteren van de besparingen van

hun klanten. Daarom moet het boetegeld mensen dwingen om te gaan

winkelen met hun financiële activa, die meer dan 100.000 euro bedragen

- wat dan ook. Het belangrijkste is dat het geld weg bij hen weggaat,

richting anderen. Tja, ook een manier om het bedrijfsleven draaiende

te houden als de meer bemiddelde mensen verzadigd raken in hun

essentiële behoeften.

Zoals u weet, hebben we met de nul- en negatieve rentetarieven te maken

"dankzij" alle politici die de euro kost wat kost willen redden en een

gewillige hulp hebben gevonden bij de ECB. Dit heeft ook geresulteerd

in het redden van bedreigde banken, het in stand houden van bankroete

financiële instellingen (zombiebanken als bijv. Deutsche Bank) en

ondernemingen, en een verkapte economische politiek.

Maar de ECB hoeft alleen maar te streven naar monetaire stabiliteit,

niet naar méér. Zelfs het doel van de ECB om inflatie van 2% te

bereiken, wat ze in Frankfurt dan ook nog niet lukt, is een perverse

en verkeerde koers. In feite is monetaire stabiliteit niets meer of

minder dan inflatie van nul procent. Maar belangrijk om te weten:

nulinflatie betekent niet tegelijkertijd prijsstabiliteit. Afhankelijk

van de marktsituatie moeten prijzen voor goederen en diensten vrij

dalen en stijgen, dat wil zeggen zonder staatsinvloed: ze dalen in

geval van overaanbod en zwakke vraag, de bekende kwestie van vraag en

aanbod.

Om ervoor te zorgen dat de ECB de monetaire waarde van de euro zonder

politieke invloed kan veiligstellen, heeft zij de status van politieke

onafhankelijkheid verkregen. Deze onafhankelijkheid houdt strikt

verband met haar taak van monetair beleid en blijft daarom tot haar

beperkt. Fiscaal beleid en economisch beleid horen daar niet bij. Noch

mag de ECB EU-lidstaten ten aanzien van diens budgettaire behoeften

uit de brand halen noch massaal interveniëren met rentemanipulatie in

economische cycli, laat staan in een monetaire unie met

onafhankelijke nationale lidstaten, die - net als in de euro-muntunie

- worden gekenmerkt door een verschillende cultuur van fiscale

stabiliteit en door onafhankelijk financieel en economisch beleid en

dus van uiteenlopende economische trends.

Maar omdat er nogal wat landen in de eurozone zijn die een overmatige

schuldenlast hebben vanwege hun wanbeheer in de gemeenschappelijke

monetaire unie en banken worden bedreigd met faillissement vanwege de

dreiging van wanbetaling op leningen aan onzekere begunstigden van

faillissementen, koopt de ECB obligaties van hen op (in feite van de

allerslechtste kwaliteit... tegen forse prijzen) zodat zij met de

opbrengsten kunnen blijven voortbestaan. Het barst dan ook van de

zombie-ondernemingen.

Bovendien heeft het de rentetarieven tot nul en lager verlaagd om

nieuwe schulden te verlichten - inclusief die van overheden, zodat zij

met het nieuwe geld economische groeiprogramma's kunnen en moeten

starten. Dit gaat echter verder dan de bevoegdheid van de technocraten

van de ECB. Ze doen

het toch, omdat de ECB onafhankelijk is, en dat alle rechtsregels met

voeten worden getreden vinden zij en politici prima. Maar dat was niet

wat de eens beloofde onafhankelijkheid betekende. De ECB misbruikt

haar onafhankelijkheid - en de politiek vindt het prima.

Het redden en instandhouden van de euro is - we blijven het herhalen -

in werkelijkheid een redding van de banken door de Staat, dus een

redding van geldverstrekkers door schuldeisers, spaarders,

belastingbetalers en andere burgers. Het hele gedoe zal nog leiden tot

een enorme ophef - bij de eerstvolgende ergste crisis -waarbij

witte-boorden-criminelen terechtkomen waar ze thuishoren: in de

gevangenis, hoewel vandaag de dag niet met water en brood, maar met

laptops, tv en driesterrenmaaltijden.

Witte-boorden-criminelen hebben het altijd beter gehad. Ook politici

zijn bereid dat te verhullen. Een verstandige en effectieve manier om

politici en kiezers uit hun langdurige slaap te halen, is alleen dit:

de kiezers moeten eindelijk beseffen dat ze jarenlang zijn misleid en

bedrogen. En de politici, die daar vrijwillig en uit eigenbelang

hebben meegeholpen, daarop afrekenen.