Goud heeft dit jaar historische hoogtepunten bereikt, nadat de Amerikaanse centrale bank, de Federal Reserve, historische verliezen heeft gerapporteerd.

Volgens gegevens van de Amerikaanse centrale bank, de Federal Reserve

(kortweg: Fed), heeft zij sinds 28 september 2022 voor het eerst in

haar geschiedenis op consistente wijze geld verloren. Op de laatste

rapportagedatum van 10 april bedroegen deze verliezen in totaal $162,9

miljard. De maandelijkse verliezen variëerden tot nu toe in 2024 van

een hoogtepunt van $13,4 miljard in januari tot $5,5 miljard in maart.

We hebben het niet over niet-gerealiseerde verliezen op de

schuldbewijzen die de Federal Reserve op haar balans heeft staan en

die ze heeft verworven in het kader van haar verschillende

kwantitatieve versoepelingsprogramma's. (De Fed markeert de winsten of

verliezen op deze effecten niet om ze op de markt te brengen op basis

van het feit dat ze van plan is ze tot de vervaldatum aan te houden.)

We hebben het over reële operationele verliezen die de Fed ervaart

door het verdienen van ongeveer

2 procent rente op haar $6,97 biljoen

aan grotendeels laagrentende schuldbewijzen, terwijl ze 5,4% blijft

uitbetalen aan de grootste banken op Wall Street (en andere banken die

lid zijn van de Federal Reserve) voor de reserves die zij bij de Fed

aanhouden; 5,3% rente die het land betaalt op reverse repo-transacties

met de Fed; het oogverblindende dividend van 6% dat de Fed uitkeert

aan aangesloten aandeelhoudersbanken met activa van $10 miljard of

minder; en de 6% op het rendement op de 10-jarige staatsobligaties op

de meest recente veiling voorafgaand aan de dividenduitkering aan

banken met activa groter dan $10 miljard.

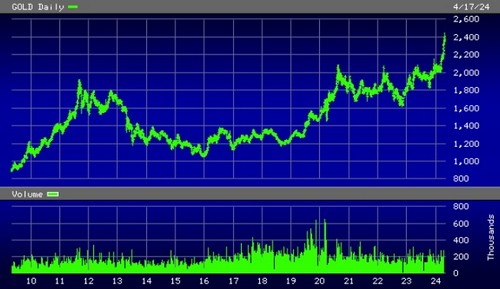

Er vindt een interessante marktactie plaats, parallel aan de groeiende

operationele verliezen van de Federal Reserve. De goudprijs heeft dit

jaar historische nieuwe hoogtepunten bereikt. Van een futureskoers van

ongeveer $2.050 begin maart, heeft goud de afgelopen dagen de grens

van $2.400 overschreden, wat dramatisch beter is dan de prestaties van

de S&P 500 dit jaar. (Grafiek goudprijs op de termijnmarkt)

Goud beweegt doorgaans omhoog als er sprake is van inflatie,

financiële instabiliteit of geopolitieke dreigingen. De Amerikaanse

oorlog tegen Rusland die door de Oekraïners wordt uitgevochten en de

crisis in het Midden-Oosten zorgen voor veel geopolitieke dreigingen.

De inflatiedruk is nog niet volledig bedwongen. De

Financial Stress Index van

het Office of Financial Research laat echter een negatieve

waarde van -1,6 zien, wat betekent dat er geen grote financiële

dreiging aan de horizon ligt. Dat zegt eigenlijk niet zo gek veel,

omdat opgemerkt moet worden dat genoemde Index de ergste financiële

crash in 2008 sinds de Grote Depressie pas voorspelde toen deze zich

al uitbreidde.

In

een notitie van vorige week

merkte de internationale investeringsbank UBS de volgende factoren op

die van invloed zijn op de goudprijs:

“De rally tot nu toe is gedreven door kopers die traditioneel geen materiële aankopen hebben gedaan, terwijl de gebruikelijke ETF-kopers (ETF = Exchange Traded Funds) nettoverkopers zijn gebleven. In feite staan de ETF-posities op het laagste punt in vier jaar. Een combinatie van marktzorgen – waaronder het sanctioneren van op USD gebaseerde activa, de angst voor devaluatie van de CNY [Chinese munt] en hernieuwde inflatierisico’s – heeft de solide vraag van centrale banken en Aziatische investeerders ondersteund. Uit voorlopige gegevens blijkt dat de centrale banken in januari en februari ongeveer 64 ton goud hebben gekocht en dat China 132 ton goud heeft geïmporteerd uit Zwitserland, een belangrijke 'goudverwerker'. We verwachten dat deze kopers, die minder prijsgevoelig zijn, de komende maanden goud zullen blijven accumuleren.”

“Ondanks de beweringen van huidige en voormalige functionarissen van

de Federal Reserve, hebben de operationele verliezen van de Fed en de

ongerealiseerde renteverliezen de manier waarop de Fed het monetaire

beleid voert, al veranderd. Als de Fed in het verleden de rente wilde

verhogen of de reserves van de aangesloten banken wilde verkleinen,

verkocht ze SOMA-effecten (System Open Market Account). Maar

vandaag de dag, nu de marktwaarde van de SOMA-effecten ongeveer 1

biljoen dollar lager is dan hun boekwaarde, zou de verkoop van deze

effecten enorme ongerealiseerde mark-to-market-verliezen onmiddellijk

omzetten in daadwerkelijke contante verliezen. Om te voorkómen dat

dergelijke gênante verliezen gerapporteerd worden, heeft de Fed zich

ertoe verbonden deze effecten aan te houden tot ze vervallen... om

verliezen te 'vermijden', waardoor de monetaire beleidsopties worden

beperkt.

Het officiële plan van de Fed is om de omvang van haar balans te

verkleinen door haar SOMA-obligaties in de loop van de tijd te laten

aflopen. Maar als de rentetarieven hoog blijven, zullen de

ongerealiseerde marktwaardeverliezen van de Fed systematisch

veranderen in operationele verliezen, omdat de Fed meer zal blijven

betalen om haar effecten te financieren dan het rendement dat zij op

SOMA-effecten krijgt. De operationele verliezen van de FRB’s [Federal

Reserve Banken] zouden nog lange tijd kunnen aanhouden.”

“Zolang het publiek en de financiële marktdeelnemers vertrouwen blijven houden in de ongedekte deposito's van de FRB, kunnen FRB's [Federal Reserve Banken] miljarden aan rente- en dividendbetalingen blijven betalen terwijl ze met verlies opereren, technisch diep insolvent zijn en met tekorten aan activa. Geholpen door een impliciete garantie zullen de belastingbetalers de last dragen van het accumuleren van verliezen van de Federal Reserve die verborgen zijn door het boekhoudbeleid van de Federal Reserve en niet zijn opgenomen in de gerapporteerde overheidstekortstatistieken.”

“In 2011 besloot de Fed eenzijdig om niet-standaard boekhoudpraktijken

over te nemen die operationele verliezen boeken als een 'negatieve

verplichting' in haar H.4.1-publicaties en als een 'uitgesteld actief'

in haar gecontroleerde financiële overzichten.

[De Fed schreef

destijds:]

‘In het onwaarschijnlijke scenario waarin de gerealiseerde verliezen groot genoeg waren om te resulteren in een algeheel netto-inkomensverlies voor de reservebanken, zou de Federal Reserve nog steeds aan haar financiële verplichtingen voldoen om de bedrijfskosten te dekken. In dat geval zouden de overmakingen aan de Schatkist worden opgeschort en zou een uitgestelde activa op de balans van de Federal Reserve worden opgenomen.

Helaas voor de Fed is het ‘onwaarschijnlijke scenario’ werkelijkheid

geworden. Ongeacht de gebruikte naam dient de rekening voor

uitgestelde activa om het fundamentele onveranderlijke feit te

verbergen dat operationele verliezen het kapitaal van de Fed hebben

opgeslokt.

Volgens het unieke boekhoudbeleid van de Fed verminderen operationele

verliezen het gerapporteerde totale kapitaal van de Federal Reserve

niet. De geaccumuleerde verliezen op de 'uitgestelde activa'-rekening

stellen de Fed in staat hetzelfde saldo op de kapitaalrekening te

rapporteren, ongeacht hoe groot de geaccumuleerde verliezen zijn.

Zelfs als het 100 keer zijn kapitaal zou verliezen, oftewel 4,3

biljoen dollar, zou de Fed nog steeds melden dat het over een positief

kapitaal van 43 miljard dollar beschikt. Soortgelijke creatieve

‘regulatory accounting’ is niet meer gebruikt door financiële

instellingen sinds de jaren tachtig, toen het werd gebruikt om falende

spaargelden en leningen te ondersteunen.”